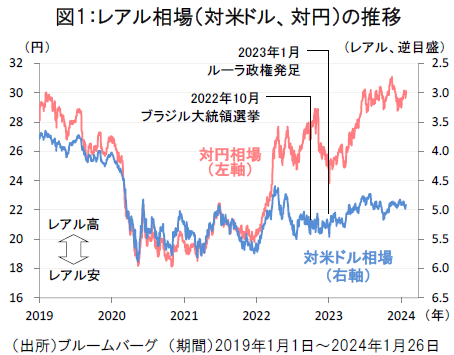

米ドルや円に対し上昇した2023年のレアル相場

ルーラ政権発足1年目となった2023年のレアル相場は、米ドルや円に対して上昇する展開となりました。

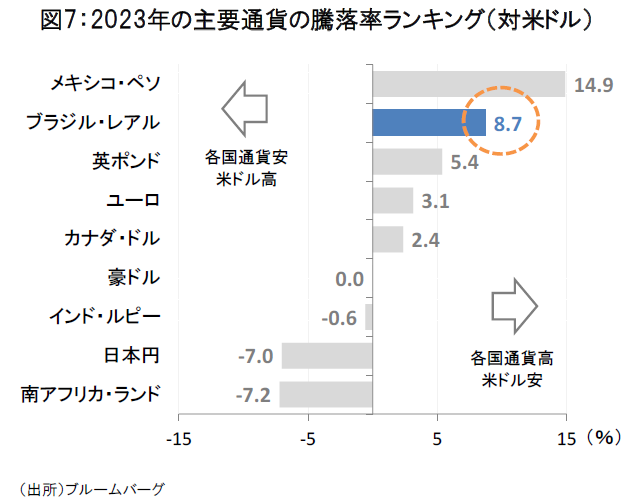

レアルの対米ドル相場は、2023年後半にかけて1米ドル=5レアル前後へ緩やかに回復が進みました(図1)。2023年のレアルの対米ドル騰落率は+8.7%と、主要通貨の中でも底堅いパフォーマンスとなりました(図7)。

一方、2023年は日米金利差の拡大を背景に、円が米ドルに対して下落する展開(円安・米ドル高)となる中、レアルは円に対しても上昇し、2023年後半以降は1レアル=30円前後での推移が続いています。

2023年のレアル相場の堅調を支えた次の4つのポイントが、2024年のブラジル市場の焦点となりそうです。

1. 相対的な高金利がレアル相場を下支え

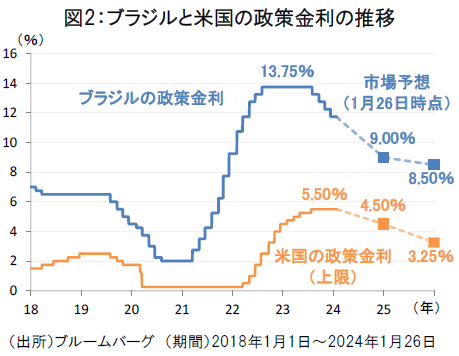

第一に、金利環境の面では、ブラジルの相対的な金利水準の高さがレアル相場を下支えすると考えられます。

コロナ禍でのブラジル中銀の金融政策は米国に先行して、2021年より積極的な利上げが進められてきました。ブラジルの政策金利は13.75%のピークをつけた後、2023年8月以降、ブラジル中銀は利下げに転換しました(図2)。

2024年もブラジル中銀の利下げは継続されると見込まれ、市場では2024年末の政策金利は9.00%まで引き下げられるとの見方が大勢です。もっとも、2024年には米国でも利下げへの転換が予想されており、米国との一定の金利差は維持される可能性が高いとみられます。

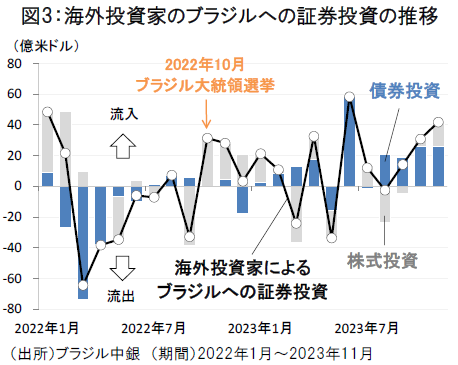

2. 海外投資家の株式・債券投資が流入

第二に、海外投資家のブラジルへの証券投資の流入がレアル相場の押し上げ要因となっています。

2023年にはブラジルの相対的な金利水準の高さや米国の利上げ一巡などを受けて、年後半にかけて海外投資家の債券投資の流入が定着化してきました(図3)。2024年以降、米国の利下げが進む環境では、海外投資家のブラジル債券への注目が増す可能性がありそうです。

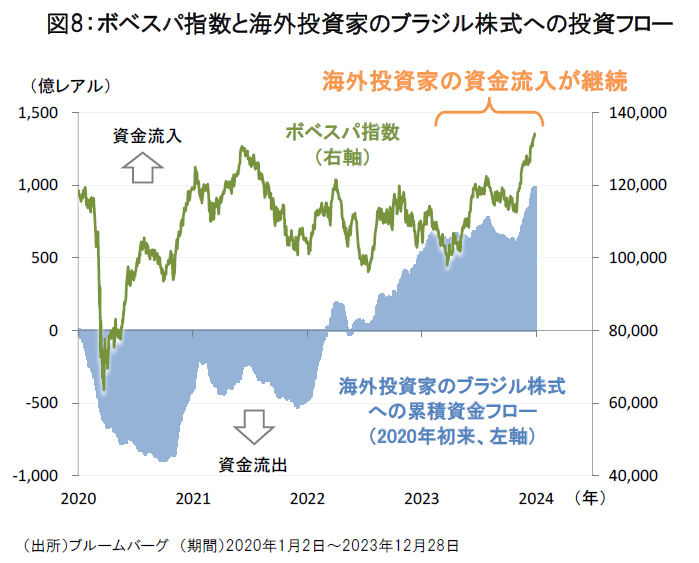

加えて、2023年末にかけてブラジル株式への海外投資家の資金流入も拡大しており、主要株価指数のボベスパ指数は12月27日に史上最高値を更新しました(図8)。

3. レアル相場を支える貿易黒字の拡大

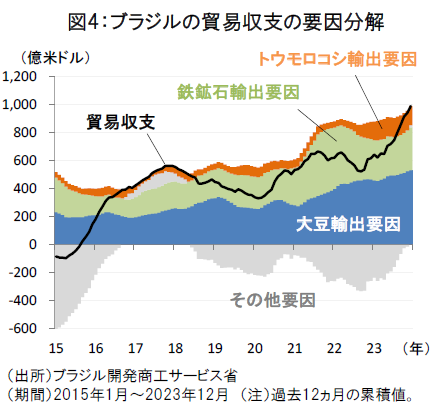

第三に、ブラジルの貿易黒字の拡大が実需面からレアル相場の下支え役となることが期待されます。

近年、ブラジルの貿易収支は、鉄鉱石や大豆の輸出拡大などの要因から黒字が拡大基調にあります(図4)。

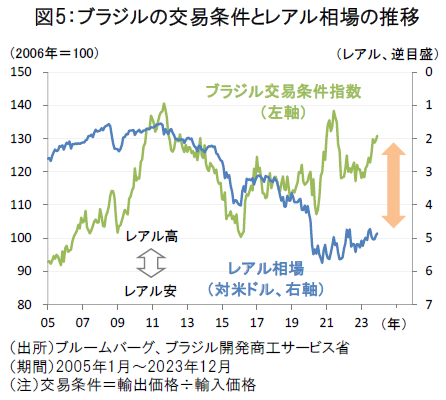

2023年にはブラジルの主要輸出品の鉄鉱石や大豆の価格が高水準で推移し、ブラジルの交易条件の改善が進んでいます。交易条件の改善を考慮すると、レアル相場には見直しの余地が残されている可能性があります(図5)。

4. ルーラ政権の政策運営への信認

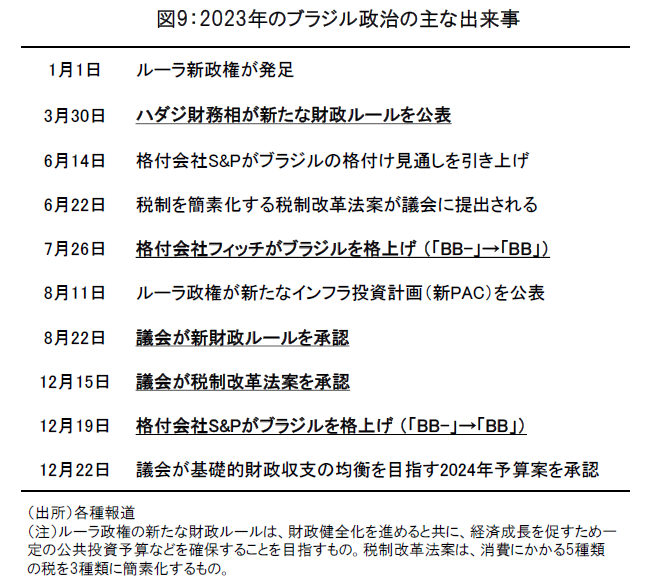

最後に、2023年1月に発足したルーラ政権が財政健全化と穏健な構造改革の路線を継続したことが、海外投資家のブラジルへの信認に繋がったと考えられます。

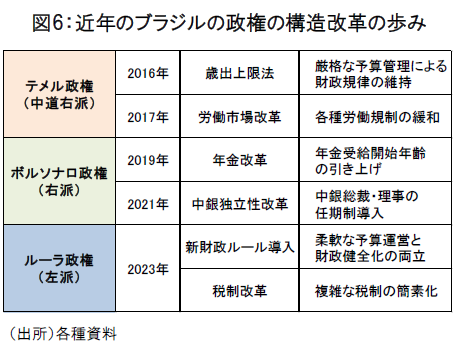

ルーラ政権の2023年の政策運営を振り返ると、①柔軟な予算運営と財政健全化の両立を目指す新財政ルールの導入と、②複雑な税制を簡素化する税制改革法の成立という二つの成果を挙げることができます(図9)。近年、テメル政権とボルソナロ政権において進められてきた構造改革路線は、一定の政策変更を伴いながらもルーラ政権に継承されつつある模様です(図6)。

構造改革への評価からブラジルの格上げ広がる

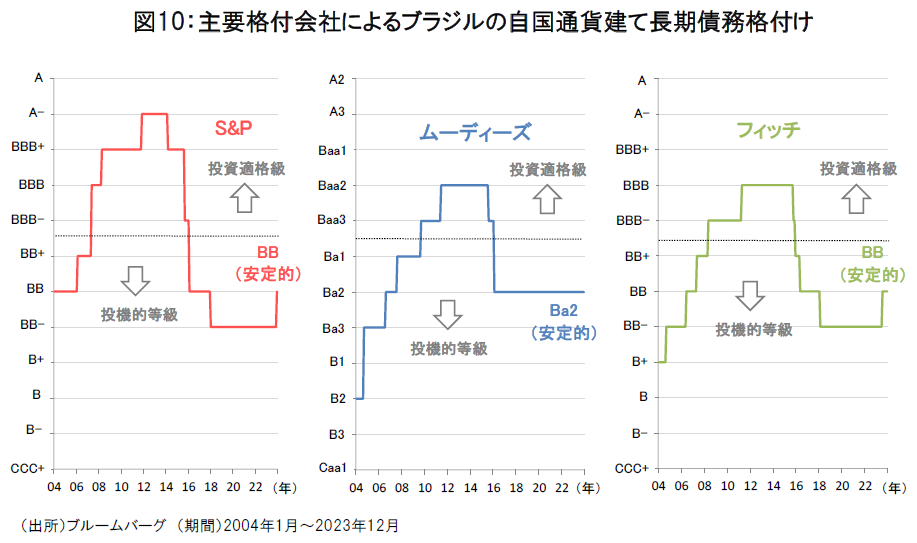

実際、ルーラ政権の構造改革の推進を背景に、2023年にはブラジルの格上げの動きが広がりました。

2023年7月の格付会社フィッチによる格上げ(「BB-」→「BB」)に続き、同年12月には格付会社S&Pが同様の格上げを実施しました。これにより、ムーディーズを含む主要格付会社3社によるブラジルの自国通貨建て長期債務格付けは「BB(Ba2)」で並び、投資適格級まであと2段階の位置まで信用力の改善が進んでいます(図10)。

今後、ブラジルの格付けが一段と改善するかどうかは、財政健全化の実現性がカギを握ると考えられます。ルーラ政権は2023年に導入した新財政ルールの枠組みの中で、2024年の財政均衡を目標として掲げており、財政赤字削減の行方に市場の注目が集まりそうです。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。