2023年12月

エド・パークス

フランクリン・インカム・インベスターズ最高投資責任者 (CIO)

概要

- 米国の利上げは一旦停止しているものの、高金利環境は長期化する可能性があり、その影響は2024年初頭に顕在化すると考えられます。

- 債券はインカムとトータルリターンの両方を期待できる資産クラスであるため、投資家の関心が再燃しています。

- 株式は底堅く推移していますが、金融引き締めが今後の企業業績に影響を与える可能性が依然残っています。

- フランクリン・インカム・インベスターズでは、資産構成においては債券を選好しており、さらにその中でも投資適格社債を選好しています。株式の中では優良な配当銘柄を選好しています。

米国の利上げ休止

振り返ってみると、当初、米連邦準備制度理事会(FRB)のインフレ対策には出遅れ感がありました。しかし一旦利上げに向かうと、2022年3月の0.25%から2023年7月の5.50%まで急ピッチで利上げが進められました。過去1年間で大幅な引き上げたにもかかわらず、現在は利上げを休止しているのには正当な理由があると考えています。

2023年3月、金利上昇に伴って過去の世界金融危機を思わせる銀行ストレスが懸念され、特に米国の地方銀行は大きな打撃を受けました。しかし、他の業界や経済全体への波及はなく、懸念は杞憂に終わっています。今回の危機は特殊なもので、リスク管理が不十分な地方銀行がより大きな影響を受けました。当時FRBはバランスシートを拡大しながら、破綻した少数の地方銀行からの影響を把握しようと努めていました。

国債を通じた流動性供給も行われたため金融引き締めの効果は遅延しましたが、夏までにはFRBは再び量的引き締めを本格化させ、より厳格な引き締めを実行しました。

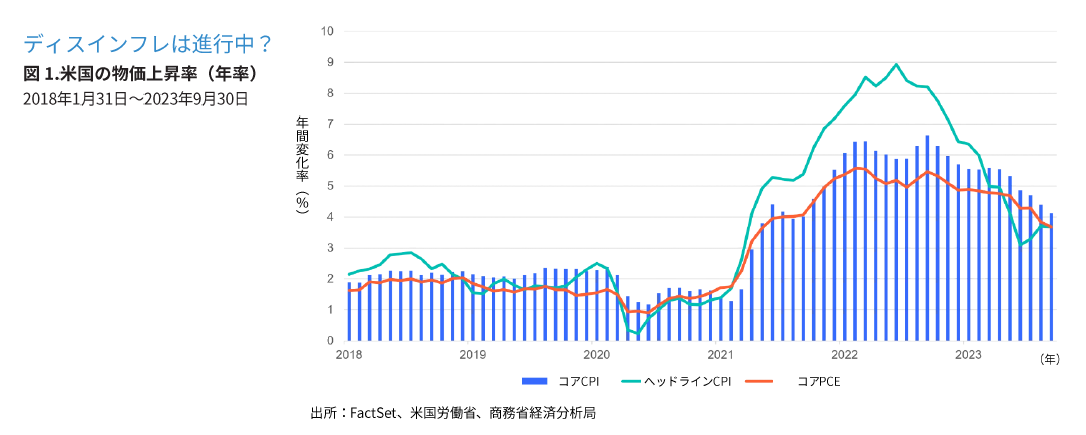

インフレ率は高止まりしていますが、一般に金融政策は遅れて出てくる効果があり、また形を変えて出てくる効果もあります。2024年第1四半期には、FRBの金融引き締め政策の効果がより重大な形で顕在化すると考えられます。

金融環境がより一層引き締まる中、地方銀行には資金調達コストの上昇による負担増に見舞われており、懸念が再び台頭しています。地方銀行は、景気の底堅さに幾分支えられてきたものの、現在はクレジット環境の悪化の兆しが根底に見えています。こうした地方銀行に依存し、米国経済全体の雇用水準に重要な役割を果たしている中小企業にも、影響が波及する可能性があります。

さらに、債券利回りは10月の直近高値から低下したものの、年初からの平均水準を大きく上回っています。運用チームの見方では、利回りは年末まで高止まりする可能性があり、FRBの今後の政策(追加的な引き締めまたは政策の転換)にも影響すると考えています。一部のエコノミストは、今回の長期金利上昇はFRBによる利上げ2、3回分にも相当すると見積もっています。

最後に、米国経済は、今年初めに市場関係者が懸念していたような景気後退には至らないものの、市場は全般的に米国経済の減速を予想しています。2024年に向けて消費者物価指数は緩やかな下落を続けると思われます。インフレ率はピークに達した可能性が高いものの、FRBが目標とする2%に向けた残りの道のりは、より困難なものになるかもしれません。運用チームでは、FRBが政策金利を据え置き、より長期で高水準を維持すると予想しています。

債券に再び関心が集まっている理由

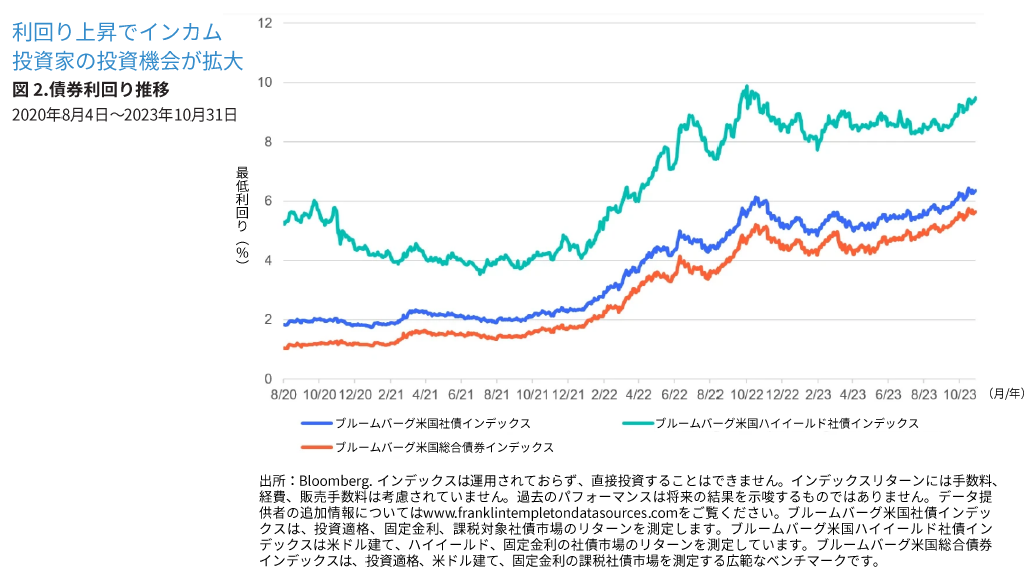

米国の投資適格債市場のリターンを幅広くカバーする、ブルームバーグ米国総合債券インデックスがプラスリターンを示したのは2020年が最後でした。2021年には小幅なマイナスリターンとなり、2022年には歴史的に大きなマイナスリターンを記録しました。そのため2022年は、株式市場の低迷と相まって投資家には困難な年となりました1。しかし、最近になって状況は大きく変化しており、イールドカーブの長期部分およびデュレーションを取ることが魅力的になってきました。キャッシュ投資は引き続き堅実な利回りを提供すると思われますが、金利政策レジームが変更された場合、キャッシュ投資家は短期デュレーションからはリターンを得られないことになります。

例えば、債券の利回りは軒並み上昇しています。2023年10月31日時点で、ブルームバーグ米国総合債券インデックスの利回りは5.6%、投資適格社債(ブルームバーグ米国社債インデックス)の利回りは6.4%、ハイイールド債(ブルームバーグ米国ハイイールド社債インデックス)の利回りは9.5%となっており2、ハイイールド債の利回りが再び上昇しています。

株式市場へのさらなる考察

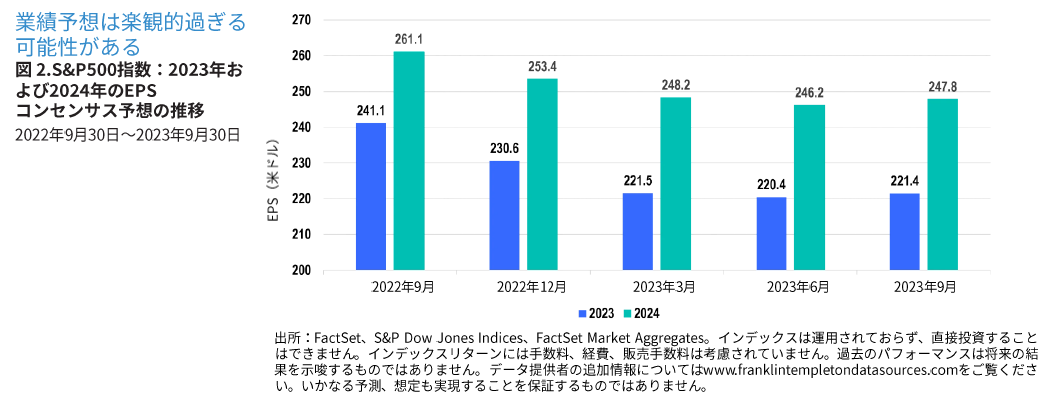

この1年の金融引き締めの量と、今後の米国経済の成長鈍化を考えると、債券利回りと株式利回りの相対的な魅力について議論する必要があります。FRBが物価安定に向けてソフトランディングを図る中、株価のバリュエーションはもう少し圧縮される可能性があります。2023年の株式市場の回復には主に2つの要因があります。一つは、米国消費者がコロナ禍中で半ば強制的に貯蓄させられた余剰貯蓄を使い続けているため、経済がより広範に底堅く推移している点です。もう一つは、株式市場の二極化で、米国株式市場の年初来トータルリターンの大半は、いわゆる「マグニフィセント・セブン(アルファベット、 アマゾン、アップル、 メタ、 マイクロソフト、 Nvidia、 テスラ)」がもたらしたものです。これら超大型7社の影響を抑制したイコールウェイトS&P500種指数では、より厳しいリターンとなっています3。

さらに、秋に入ってからの決算シーズンは、企業が回復力を維持していることを示しましたが、値上げを顧客に強要する動きはもはや見られなくなってきているようです。金融政策の長期化、遅行化により、今後数四半期の収益および収益の伸びははるかに厳しくなると予想されます。

マルチアセット運用の資産配分

資産配分の観点からは、魅力的な利回りと長期的なトータルリターンの可能性を考慮し、引き続き、信用度の高い債券を選好しています。金利上昇は、低格付の企業のバランスシートに大きな負担となる可能性があるため、ハイイールド債は小幅にウェイトを引き下げています。株式では、インカムを生み出し、広範な株式市場の上昇に追随できると思われる株式の銘柄に、引き続き分散してポジションを維持します。また、バリュエーションが落ち着いてきた優良な配当銘柄を選好します。

注記:

- 出所:Bloomberg。インデックスは運用されておらず、直接投資することはできません。インデックスリターンには手数料、経費、販売手数料は考慮されていません。過去のパフォーマンスは将来の結果を示唆するものではありません。データ提供者の追加情報についてはwww.franklintempletondatasources.comをご覧ください。

- 出所:Bloomberg、2023年10月31日時点。インデックスは運用されておらず、直接投資することはできません。インデックスリターンには手数料、経費、販売手数料は考慮されていません。過去のパフォーマンスは将来の結果を示唆するものではありません。データ提供者の追加情報についてはwww.franklintempletondatasources.comをご覧ください。

- 出所:Bloomberg、2023年10月31日時点。インデックスは運用されておらず、直接投資することはできません。インデックスリターンには手数料、経費、販売手数料は考慮されていません。過去のパフォーマンスは将来の結果を示唆するものではありません。データ提供者の追加情報についてはwww.franklintempletondatasources.comをご覧ください。

リスクについて

すべての投資は、元本割れの可能性を含むリスクがあります。投資の価値は下がることもあれば上がることもあり、投資家が投資した全額を取り戻せないこともあります。

株価は、個々の企業、特定の産業やセクター、または一般的な市場環境に影響を与える影響によって、急激かつ劇的に変動する場合があります。債券価格は、一般に金利と反対方向に動きます。したがって、投資ポートフォリオに含まれる債券の価格が金利の上昇に適応すると、ポートフォリオの価値は低下する可能性があります。

確定利付証券は、金利リスク、信用リスク、インフレリスク、再投資リスクがあり、元本割れの可能性があります。金利が上昇すると、確定利付証券の価値は下がります。格付けの低いハイイールド債は、価格の変動、流動性の欠如、デフォルトの可能性が高まるリスクがあります。国際投資は、通貨の変動や社会的、経済的、政治的な不確実性などの特別なリスクがあり、これによりボラティリティが増加する可能性があります。これらのリスクは、新興市場で増幅されます。

重要事項

当資料は一般的な情報提供のみを目的としたものであり、個別の投資助言または証券の売買、保有、または投資戦略の採用に関する推奨や勧誘を行うものではありません。また法律上、税務上の助言を行うものではありません。当資料は、フランクリン・テンプルトンの事前の書面による承諾なしの無断複写、転載、発行は禁じられています。

当資料のなかで示された見解ならびにコメント、意見、分析は、当資料作成時点のものであり、事前通知なしに変更される可能性があります。当資料で示された予想および見解は市場やその他の状況により変更される可能性があり、他の運用者や運用会社による見解と異なる場合があります。当資料で提供された情報は、すべての国、地域、市場に関するすべての重大な事実に関する完全な分析を目的とするものではありません。経済、株式市場、債券市場または市場における経済トレンドについてのいかなる推測、予想、予測も実現する保証はありません。投資価値およびそれによって得られる収入は、上下する可能性があります。また投資家は投資した全額を払い戻すことができない場合がございます。過去の運用実績は将来の運用成果を示唆あるいは保証するものではありません。すべての投資には、元本の割り込みの可能性を含むリスクが伴います。

当資料に含まれる調査・分析に関する情報はフランクリン・テンプルトンが自身のために入手したものであり、付随的な情報の提供のみを目的としています。当資料の作成には、第三者を情報源とするデータが使用されている可能性がありますが、フランクリン・テンプルトン(「FT」)は当該データに関して独立した照合、検証、監査は行っていません。いかなる情報もFTが信頼に足ると判断した情報元より取得していますが、その正確性を保証するものではありません。また、情報が不完全または要約されている場合や、事前通知なしに変更される可能性があります。当資料における個別銘柄についての見解は、いかなる証券の売買、保有に関する推奨を示したものでも解釈されるものでもありません。また、個別銘柄に関する情報は投資判断のために十分とされるものでもありません。FTは、本情報の利用によって生じたいかなる損失に対しても一切、責任を負いません。当資料のコメント、意見、分析に対する依拠については、利用者ご自身でご判断ください。

金融商品、サービス、情報はすべての管轄区域で入手可能とは限らず、米国以外では、他のFT関連会社および/またはその販売会社によって、現地の法律および規則が許容する範囲において提供されます。個別の管轄区域における金融商品およびサービスの提供に関する詳細な情報については、ご自身の金融専門家またはフランクリン・テンプルトンの機関投資家向け窓口にご相談ください。

詳細につきましてはwww.franklinresources.comをご覧ください。

CFA®及びChartered Financial Analyst®はCFA協会の米国における登録商標です。

当資料に関するご注意

- 当資料は説明資料としてフランクリン・テンプルトン(フランクリン・リソーシズ・インクとその傘下の関連会社を含みます。以下FT)が作成した資料を、フランクリン・テンプルトン・ジャパン株式会社が翻訳した資料です。

- 当資料は、FTが各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている運用スタンス、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利はFTに帰属します。したがって、FTの書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。

- フランクリン・テンプルトン・ジャパン株式会社(金融商品取引業者関東財務局長(金商)第417号)はフランクリン・リソーシズ・インク傘下の資産運用会社です。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。