RBAは慎重姿勢を転換し、利上げ開始を検討へ

豪州準備銀行(RBA)は4月5日の理事会において、政策金利を0.10%で据え置く決定を下しました。

今回の理事会では、RBAは先行きの金融政策の方針を示すガイダンスの修正を行いました。従来、RBAは「(利上げの条件が整うまで)忍耐強く待つ用意ができている」との慎重な姿勢を維持してきましたが、今回の声明文からはこの文言が削除され、向こう数ヵ月でRBAが利上げ開始に向けた検討に入る可能性が示唆されました。

RBAは6月に最初の利上げを決定する可能性

今後、RBAが利上げの是非を判断する上では、インフレと賃金上昇の行方がカギを握ると考えられます。RBAの声明文によれば、石油価格上昇などからインフレ率は向こう数四半期で一段の上昇が見込まれ、雇用環境のひっ迫から賃金上昇率のさらなる加速も予想されています。

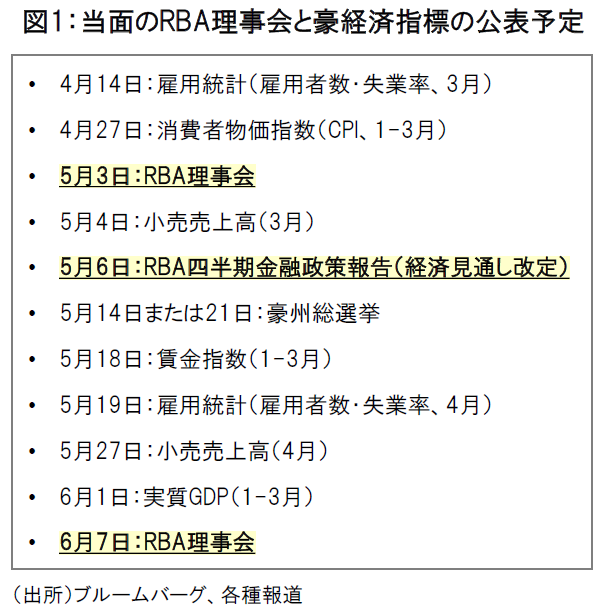

今後の予定を確認すると、4月27日の消費者物価指数や5月18日の賃金指数、6月1日の実質GDPなどが妥当な結果となれば、6月7日のRBA理事会で最初の利上げが決定される可能性が高いとみられています(図1)。

市場関係者は緩やかな利上げ継続を見込む

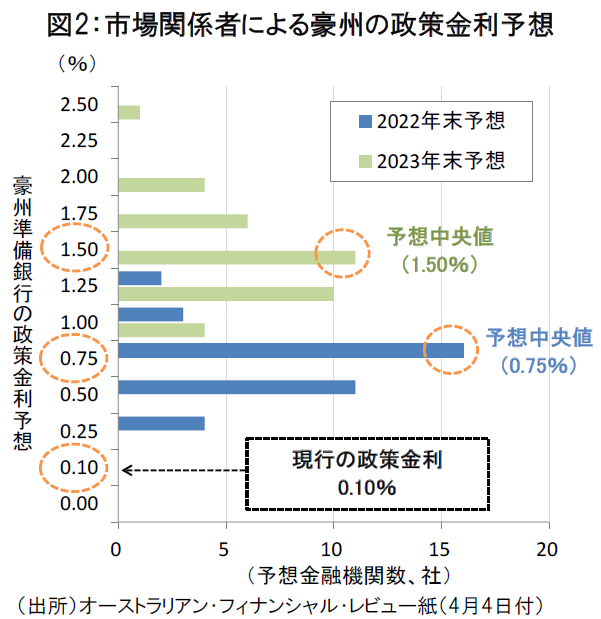

今後のRBAの利上げペースを巡っては市場の中でも見方が分かれています。金利先物市場では、2022年末に政策金利が2%程度まで大きく引き上げられる可能性が織り込まれている一方、市場関係者(エコノミスト)の予想中央値では2022年末の政策金利は0.75%へ緩やかな利上げが見込まれるに留まっています(図2)。

今後は、今回のRBAの金融政策方針の転換を受けて、先物市場に収れんする形で市場関係者の利上げ見通しが引き上げられるかに注目が集まりそうです。

早期利上げ観測の浮上で豪ドル相場は上昇

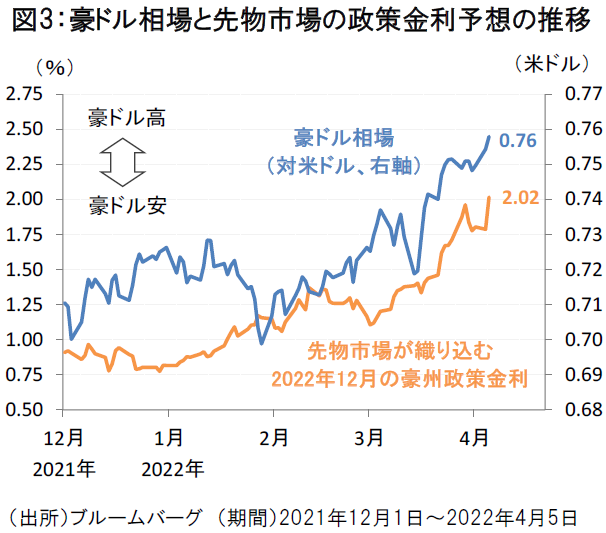

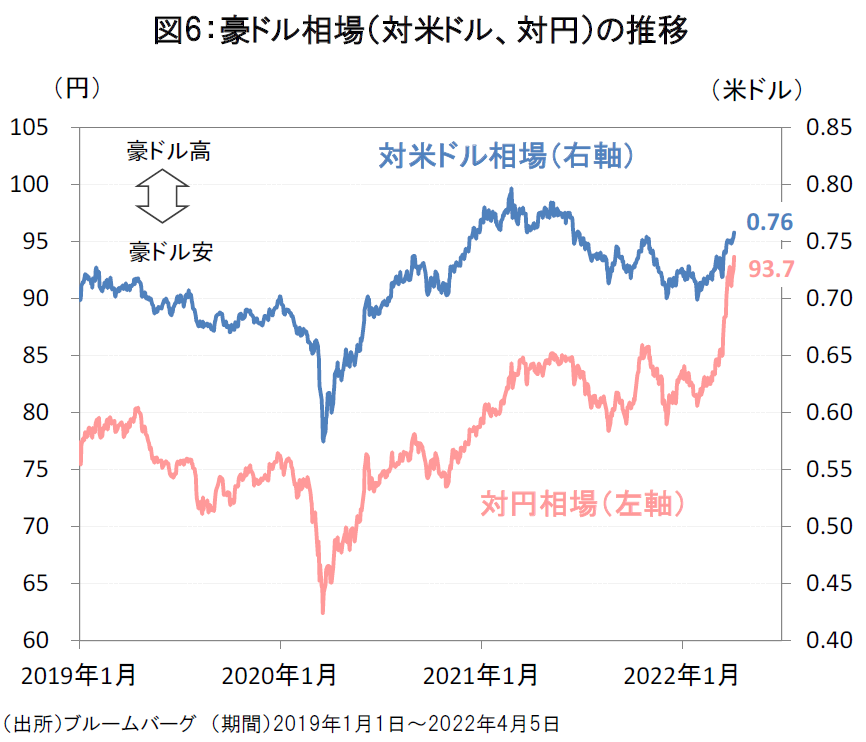

為替市場では、RBAのガイダンス修正を受けて早期利上げ観測が浮上し、豪ドルの対米ドル相場は2021年6月以来の高値水準である1豪ドル=0.76米ドル近辺へ上昇しました(図3)。加えて、主要通貨に対する円安基調が強まっていることもあり、豪ドルの対円相場は2015年7月以来となる1豪ドル=93円台へ上昇が進んでいます(図6)。

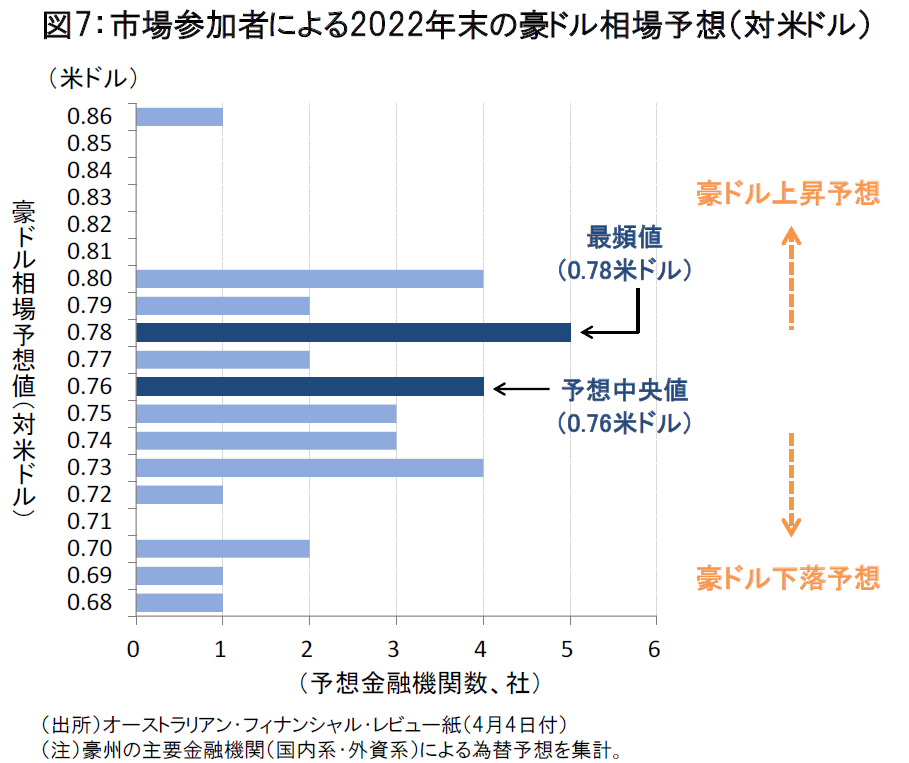

ここで市場参加者の為替見通しを確認してみると、2022年末の豪ドル相場(対米ドル)は概ね0.73~0.80米ドルのレンジ(中央値は0.76米ドル、最頻値は0.78米ドル)で予想されており、年後半に向けて豪ドル相場の底堅い値動きを見込む見方が少なくありません(図7)。

資源価格と豪ドル相場の格差は一段と拡大

こうした市場参加者の豪ドル相場への強気見通しの背景には、上述のRBAの利上げ期待に加えて、上昇基調を強める資源価格の要因があると考えられます。

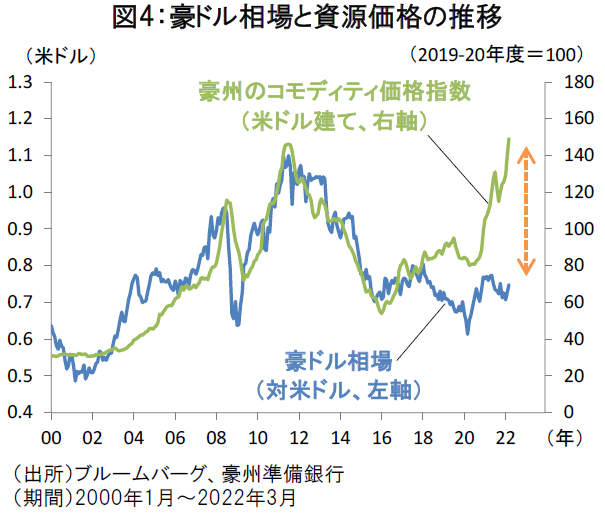

ウクライナ情勢悪化が深刻化した2022年3月には、豪州の主要輸出資源で構成されるコモディティ価格指数は前月比+7.0%と大幅な上昇が継続し、資源価格と豪ドル相場の格差が一段と拡大しました(図4)。

また、今回のRBA理事会の声明文の中でも、「豪ドル相場は貿易加重ベースでは1年前近辺の水準にある」との現状追認の言及に留まるなど、豪ドル高に対するRBAの警戒感は依然として高まっていない模様です。

資源価格上昇は豪州経済の押し上げに寄与

実際、資源価格の上昇は豪州経済にとって二つの意味で恩恵をもたらすと考えられます。

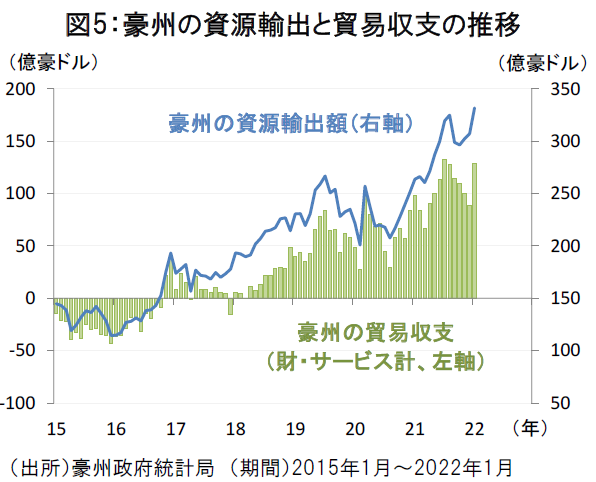

第一に、貿易黒字を通じた経常収支の改善です。足元では資源輸出が過去最高額を更新し、豪州の貿易収支は高水準の黒字を継続しています(図5)。

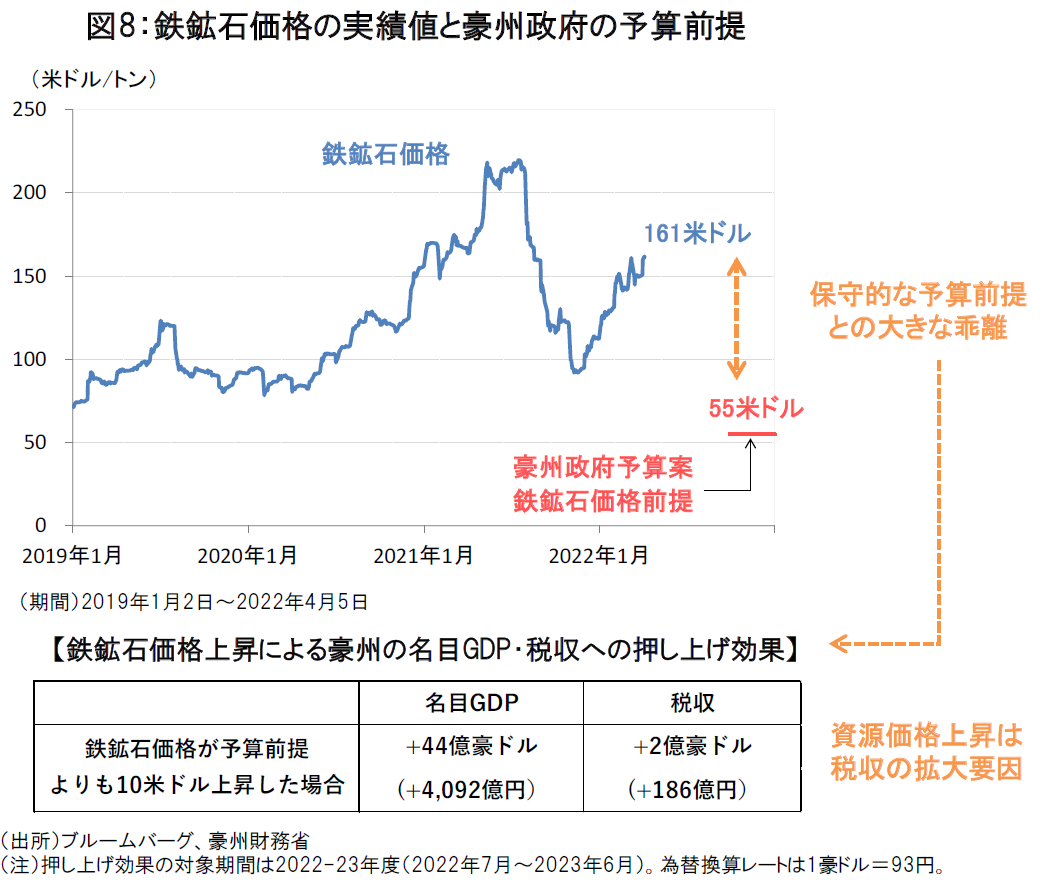

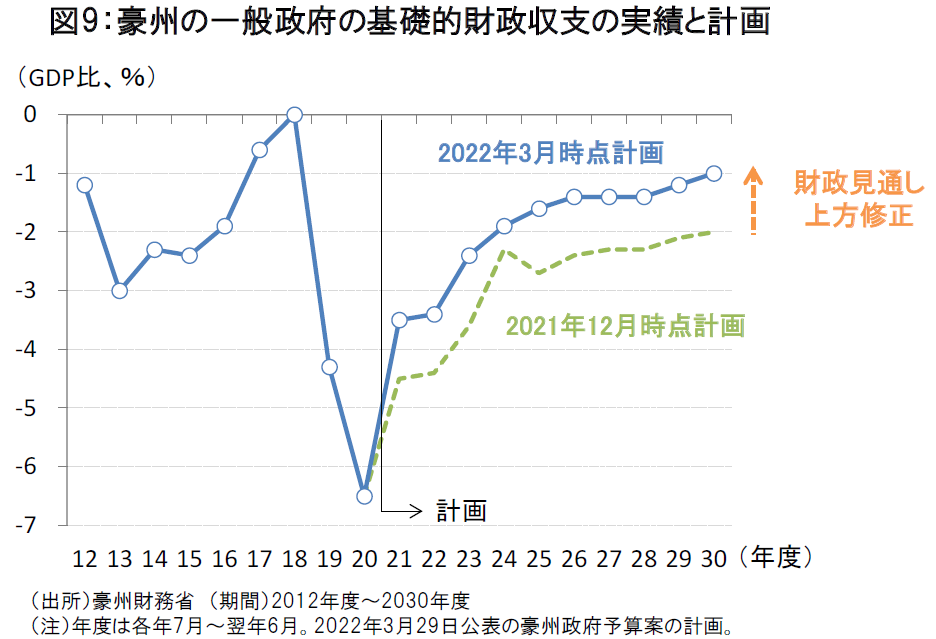

第二に、資源価格上昇による豪州経済への所得移転効果です。鉄鉱石など資源価格の上昇は豪州の名目GDPを押し上げ、税収増加による財政収支の改善要因にもなると考えられています(図8)。3月に公表された豪州政府の予算案では、コロナ危機からの財政収支の改善見通しが示されていましたが、高水準の資源価格は財政健全化を一段と後押しする可能性があります(図9)。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。