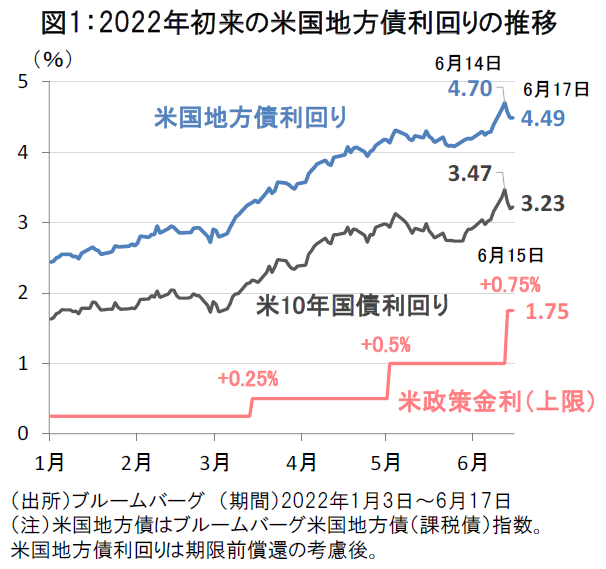

米利上げ後に低下に転じた米国地方債利回り

米連邦準備制度理事会(FRB)は、6月15日の連邦公開市場委員会(FOMC)で0.75%の大幅利上げを決定しました。FOMC前後の米国地方債利回りは、利上げ前には4.70%まで上昇した一方、利上げ後には4%台半ばまで利回り低下が進む対照的な動きを示しました(図1)。

長期金利から地方債利回りの変動要因を紐解く

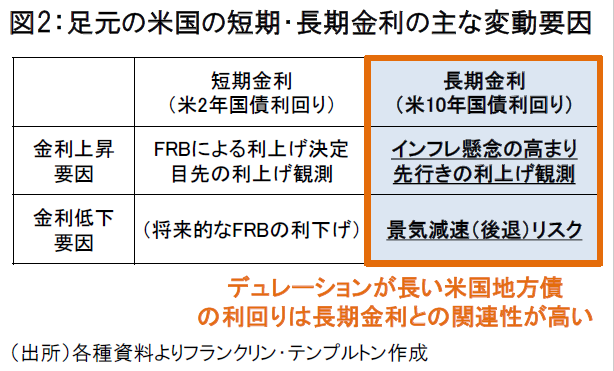

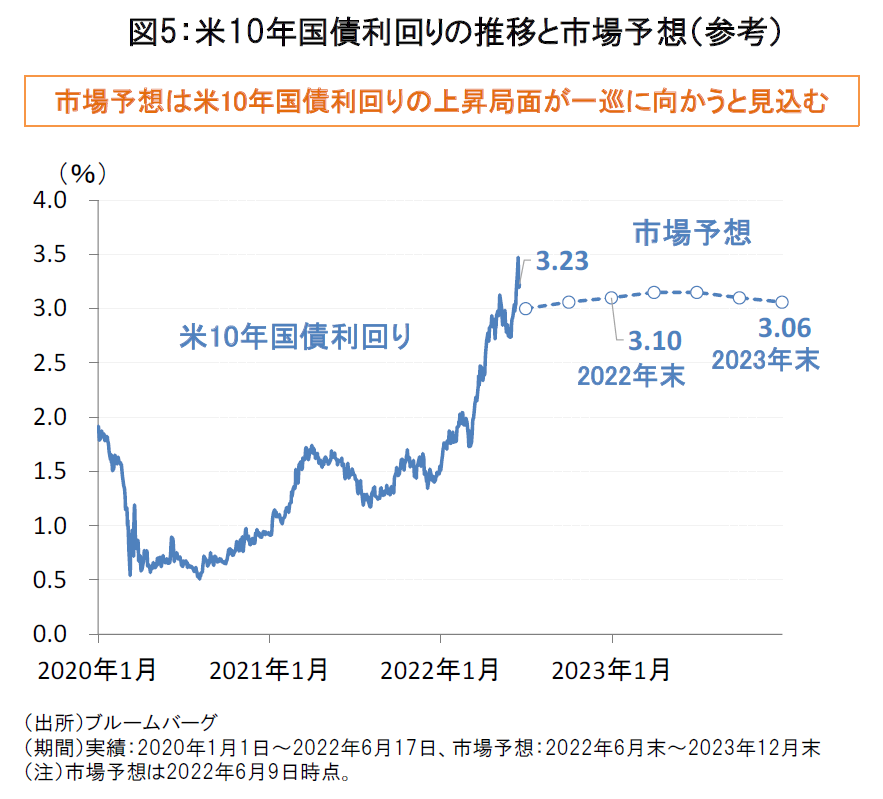

足元の米国地方債利回りの変化は、米長期金利(10年国債利回り)の変動要因から説明することができます。

図2は足元の米国の短期金利と長期金利の主な変動要因を示したものです。FRBの利上げによる直接的な影響を受けやすい短期金利に対して、長期金利は先行きのインフレ期待や利上げ観測の織り込み具合、景気見通しなどの複合的な要因からの影響を受ける特徴があります。

FOMCを前にして長期金利および米国地方債利回りの上昇圧力が強まったのは、6月10日公表の米消費者物価指数(CPI)が上振れしたことをきっかけにインフレ加速と大幅利上げへの市場の懸念が高まったためでした。

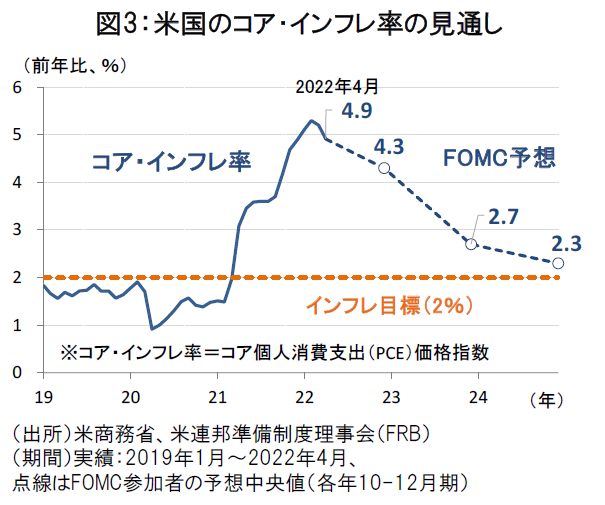

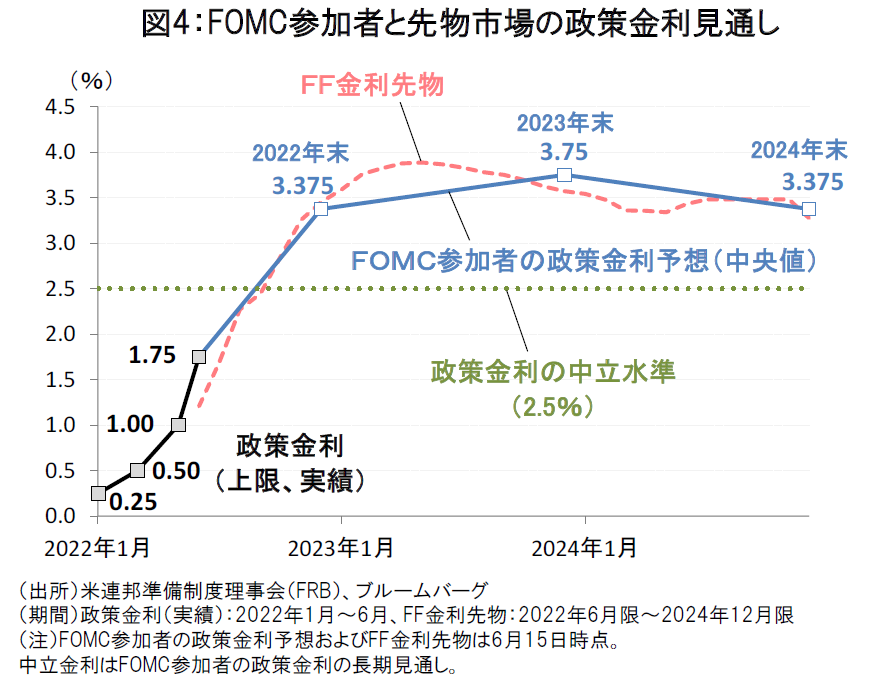

もっとも、今回のFOMCを受けて、①2024年に向けてインフレ率の低下見通しが示されたこと(図3)や、②FOMCと市場の政策金利見通しが収れんしたこと(今後の利上げ見通しの織り込みが概ね一巡、図4)などが、足元での金利上昇圧力の後退に繋がっていると考えられます。

景気後退リスクの浮上が新たな利回り低下要因

さらには、今回のFOMCで利上げ見通しが上方修正されたことで、大幅利上げに伴う先行きの景気後退リスクへの懸念が新たな長期金利の低下要因として浮上しています。

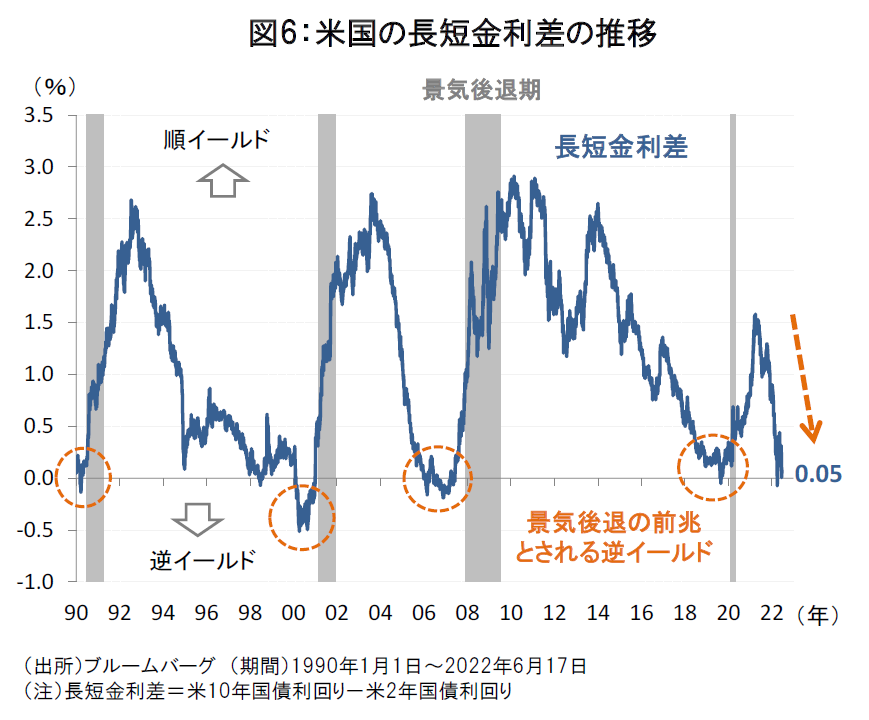

足元では短期金利の上昇と比較して長期金利の上昇ペースが鈍い傾向にあり、米国の長短金利差(10年国債-2年国債)の縮小が顕著です。6月17日時点の長短金利差は0.05%と、景気後退の前兆とされる逆イールド(長短金利差の逆転)が目前に迫りつつあります(図6)。

6月FOMCに向けた金利上昇によって米国地方債利回りの投資妙味は一段と増している上に、足元の景気後退リスクの浮上から信用力の高さ(不況耐性)の面でも米国地方債への投資家の見直しが進む可能性がありそうです。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。