本稿は、世界中で展開されている「アメとムチ」のアプローチについて、フランクリン・テンプルトンのエグゼクティブ・ヴァイスプレジデントであるユウ(ベン)・メンと、フランクリン・テンプルトンのグローバル・サステナビリティ責任者のアン・シンプソンが執筆し、に掲載されたものです『Carbonomics:thepathtonetzero,OMFIFSustainablePolicyInstituteJournal,Winter2023』。

二酸化炭素の排出量を削減するための取り組みが不十分であると感じる人もいるかもしれませんが、当社は、自信の持てるポジティブな気運を感じています1。市場経済においては、利益は強力な動機付けとなります。再生可能エネルギーによる電力は、今や化石燃料によるエネルギーよりも収益性が高くなっています。しかし、このようなグリーン投資がもたらす利益は、たまたま発生したわけではありません。補助金というアメとカーボンプライシング(炭素税や排出量取引などにより炭素に価格を付けること)というムチの両方による政府のインセンティブが資本を呼び込むことで、このような状況を引き起こしたのです。

ドイツや中国などの政府は、太陽光発電(PV)生産の活性化のために、融資保証や固定価格買取制度などのアメを長い間使用してきました2。中国では、メーカーは補助金付きの土地、近代的な製造インフラ、特別融資、減税を利用することができました。中国の産業面におけるアメは、2000年から2016年の間に、太陽光発電の生産規模を500倍に拡大することに貢献しました3。イノベーションのメカニズムを研究する経済学者たちは、スケールメリットと実践を通じた学習の組み合わせが、クリーンエネルギー技術全体のコスト削減と品質向上に大きな役割を果たすという事実を明らかにしています4。

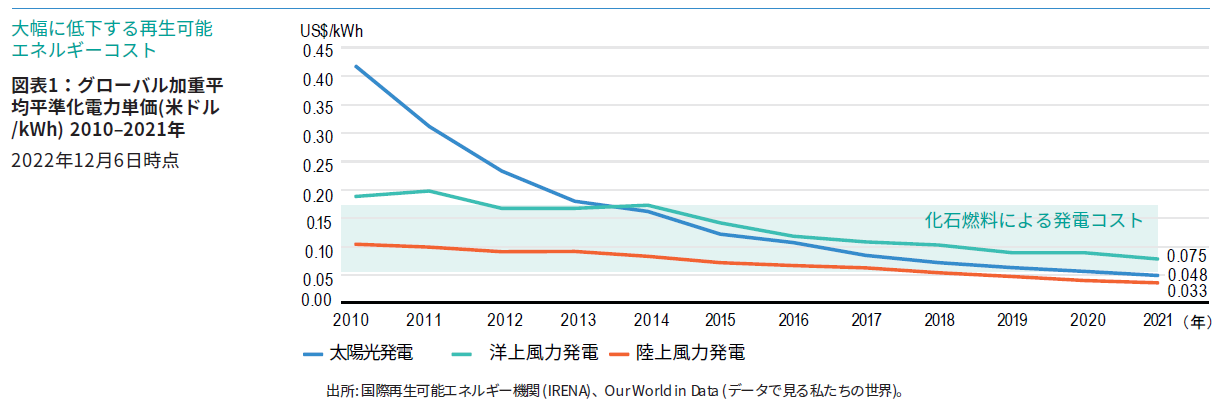

化石燃料と比較した再生可能エネルギーによる電力の劇的な競争力の変化について考察してみます。2010年から2021年にかけて太陽光発電の電力コストは88%低下し、図表1に示すように、現在では化石燃料による電力コストを下回るようになりました5。この価格であれば、発電所にとって太陽光発電は石炭やガスによる火力発電よりも収益性が高いと言えます。インド最大の電力会社が、2032年までに60ギガワットの太陽光発電の建設を約束したのも、グリーン投資がもたらす利益を視野に入れてのことです6。

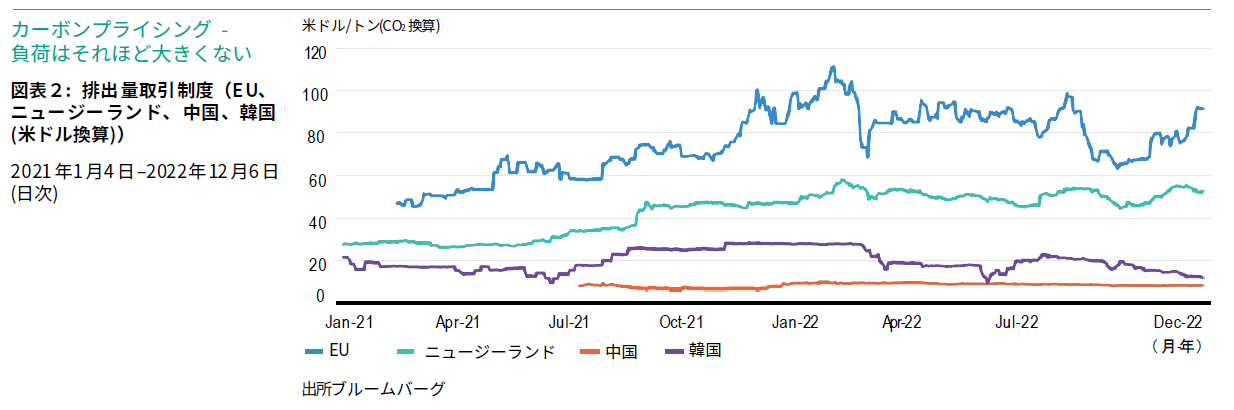

アメがグリーン投資による利益を拡大させるなら、カーボンプライシングのような規制的なムチは、排出量に対処するための補足的な別の方法を提供します。理論的には、炭素市場は政府の補助金よりも効率的で、過剰生産能力につながる可能性もあります。欧州連合(EU)は世界最大かつ初の主要な炭素市場を運営しており、2021年に発足した中国の炭素市場もそれに続くものです。しかし、炭素価格が低すぎるため、必要とされる規模と速度で資本を呼び込むことができていません7。中国の炭素価格は、図表2に示したEUの炭素価格よりはるかに低く、二酸化炭素1トン当たりわずか8米ドル8です。一方で、我々は2つの理由から、この低価格をそれほど懸念はしていません。

第一の理由は、中国のカーボンプライシングは、将来の規模拡大の前に、短期的に石炭火力発電所の非効率性を削減させることに役立つからです。第二の理由は、EUが国境炭素税を導入したことが、世界中に良い波及効果をもたらすからです。EUと定期的に貿易を行っている国々は、高炭素製品を販売する際に国境で税金を絞り取られるか、または自国でクリーンエネルギー・システムに追加投資して税を回避するかのどちらかになります。EUの炭素税は、貿易相手国が自国の経済を速やかに移行させるためのインセンティブとなるでしょう。

グリーン・エネルギーのアメとしては、米国は太陽光発電能力を10年間で倍増させる調達契約を設け9、さらに、より高い賃金での雇用を生み出すグリーン工場建設への手厚い補助金を提供しています。また、パリ協定の「公正な移行(just transition)」という考え方が浸透するにつれ、人々をこの計画の中心に据えることを忘れない限り、低炭素エネルギーへの移行は新たな支援が得られると考えています10。当社は、グリーン投資による利益がもたらす力は止められないと信じています。

注記

- 出所: Dlouhy, J. and J. Ainger. 「How a Flawed But Historic Climate Deal Emerged From COP Chaos,」ブルームバーグ、2022年11月20日。

-

出所: Bose, S., Dong, G., and A. Simpson. 「The Financial Ecosystem: The Role of Finance in Achieving Sustainability,」パルグレイブ・マクミラン、2019年。

-

出所: Mazzocco, I. 「Cheap Solar (Part 1): How Globalization and Government Commercialized a Fledging Industry,」マルコポーロ、2021年1月14日。

-

出所: Nagy, B., Farmer, J., Bui, Q., and J. Trancik. 「Statistical Basis for Predicting Technological Progress,」プロスワン、2013年2月28日。

-

出所: 「Renewable Power Generation Costs in 2021,」国際再生可能エネルギー機関、2021年7月13日。

-

出所: Bullard, N. 「India's Coal-Dominated Power Market Is Tilting Toward Solar,」ブルームバーグ、2021年6月24日。

-

出所: Busch, C: Busch, C. 「China's Emission Trading System Will Be the World's Biggest Climate Policy,」フォーブス、2022年4月18日。

-

出所: 1メートルトンは、1000 kg または2204.6 ポンドに相当する。

-

出所: Esposito, D. 「Inflation Reduction Act Benefits: Clean Energy Tax Credits Could Double Deployment,」フォーブス、2022年8月23日。

-

出所: Eckhouse, B: Eckhouse, B. 「Green Factories Are Changing Minds in More Conservative US States,」ブルームバーグ、2022年11月28日。

リスクについて

すべての投資には、元本割れの可能性を含むリスクがあります。投資の価値は下がることもあれば上がることもあり、投資家が投資した全額を取り戻せないこともあります。株価は、個別企業、特定の産業、業種、市場環境全体などの影響により急速かつ大幅に変動する場合があります。フランクリン・テンプルトンと傘下の運用チームは、環境、社会、ガバナンス(ESG)に関して一定の目標や能力を有していますが、すべての戦略が「ESG」重視の目標に基づき運用されているわけではありません。

重要事項

当資料は一般的な情報提供のみを目的としたものであり、個別の投資助言または証券の売買、保有、または投資戦略の採用に関する推奨や勧誘を行うものではありません。また法律上、税務上の助言を行うものではありません。当資料は、フランクリン・テンプルトンの事前の書面による承諾なしの無断複写、転載、発行は禁じられています。

当資料のなかで示された見解ならびにコメント、意見、分析は、当資料作成時点のものであり、事前通知なしに変更される可能性があります。当資料で示された予想および見解は市場やその他の状況により変更される可能性があり、他の運用者や運用会社による見解と異なる場合があります。当資料で提供された情報は、すべての国、地域、市場に関するすべての重大な事実に関する完全な分析を目的とするものではありません。経済、株式市場、債券市場または市場における経済トレンドについてのいかなる推測、予想、予測も実現する保証はありません。投資価値およびそれによって得られる収入は、上下する可能性があります。また投資家は投資した全額を払い戻すことができない場合がございます。過去の運用実績は将来の運用成果を示唆あるいは保証するものではありません。すべての投資には、元本の割り込みの可能性を含むリスクが伴います。

当資料に含まれる調査・分析に関する情報はフランクリン・テンプルトンが自身のために入手したものであり、付随的な情報の提供のみを目的としています。当資料の作成には、第三者を情報源とするデータが使用されている可能性がありますが、フランクリン・テンプルトン(「FT」)は当該データに関して独立した照合、検証、監査は行っていません。いかなる情報もFTが信頼に足ると判断した情報元より取得していますが、その正確性を保証するものではありません。また、情報が不完全または要約されている場合や、事前通知なしに変更される可能性があります。当資料における個別銘柄についての見解は、いかなる証券の売買、保有に関する推奨を示したものでも解釈されるものでもありません。また、個別銘柄に関する情報は投資判断のために十分とされるものでもありません。FTは、本情報の利用によって生じたいかなる損失に対しても一切、責任を負いません。当資料のコメント、意見、分析に対する依拠については、利用者ご自身でご判断ください。

金融商品、サービス、情報はすべての管轄区域で入手可能とは限らず、米国以外では、他のFT関連会社および/またはその販売会社によって、現地の法律および規則が許容する範囲において提供されます。個別の管轄区域における金融商品およびサービスの提供に関する詳細な情報については、ご自身の金融専門家またはフランクリン・テンプルトンの機関投資家向け窓口にご相談ください。

詳細につきましてはwww.franklinresources.comをご覧ください。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。