2023年の米国地方債市場の振り返り

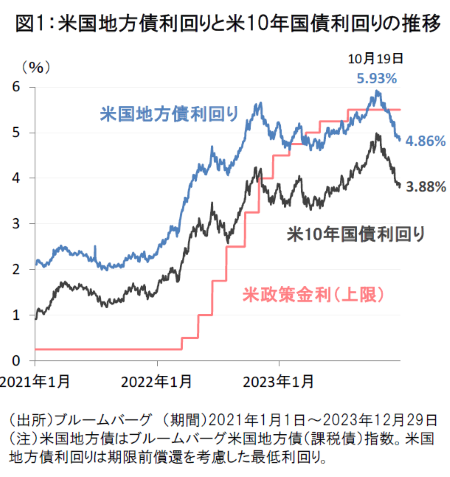

2023年の米国地方債市場では、米国の利上げが終盤に差し掛かる中、10月にかけて米国地方債利回りの上昇が進みました(10月中旬には6%目前まで利回りが上昇)。

もっとも、年末にかけては米連邦準備制度理事会(FRB)の早期利下げ観測が台頭したことで、2023年12月末の米国地方債利回りは4.86%まで低下しました(図1)。

2024年の米国地方債市場を展望する上では、引き続きFRBの金融政策の行方がカギを握ると考えられます。

米国は2024年に利下げ局面に移行する見込み

2024年は米国の金融政策の転換点となりそうです。

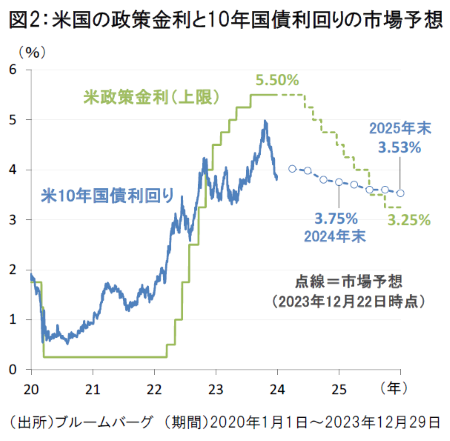

最新の市場予想では、米国の政策金利は現行の5.25~5.50%で当面据え置かれ、2024年6月より利下げが開始されるとの見方が大勢です(図2)。その後、米国は緩やかな利下げ局面に移行し、政策金利は2025年末までに3%台前半まで引き下げられると見込まれています。

また、FRBの利下げ転換を受けて、米10年国債利回りは2024年から2025年にかけて3%台後半の水準で緩やかな低下基調をたどると予想されています。米10年国債利回りの安定的な低下を背景に、米国地方債の利回りも緩やかに低下することが見込まれそうです。

米国地方債の投資収益は利下げ局面で改善へ

米金融政策が利下げ局面に入る目前の段階にある米国地方債は、利回り水準の高さ(インカムの投資魅力)に加えて、今後の金利低下による債券価格の値上がり(キャピタルゲイン)も期待される投資対象であると考えられます。

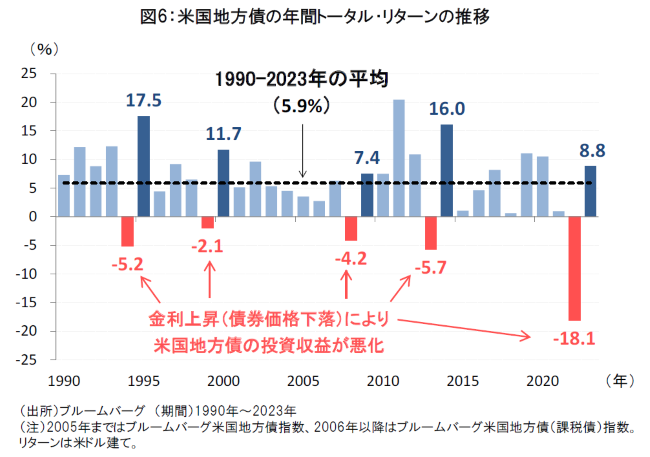

2023年の米国地方債の年間トータル・リターン(米ドル建て)は+8.8%と、金利上昇により投資収益が大幅に悪化した2022年(-18.1%)から改善しました(図6)。

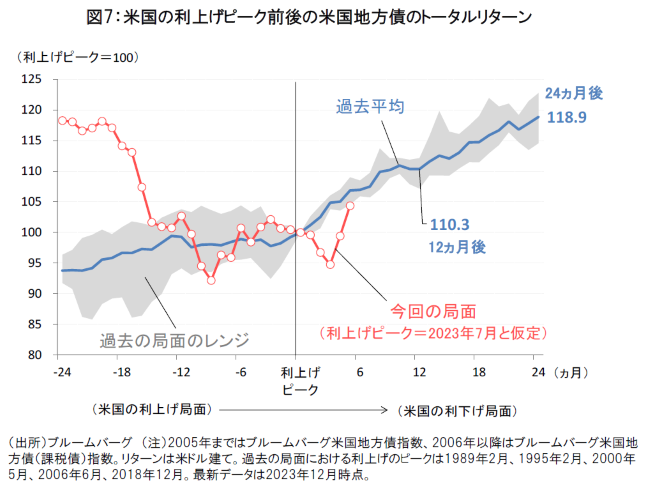

過去の経験では、米国の金融政策が利上げのピークを迎えてから利下げに向かう局面で、米国地方債のトータル・リターンが改善する傾向がみられました(図7)。2024年以降、米国が緩やかな利下げ局面に移行する過程において、米国地方債の投資収益には一段の改善余地が残されていると推察されます。

米国地方債は健全な財政運営が維持されている

米国地方債市場のファンダメンタルズに目を転じると、多くの発行体では健全な財政運営が維持されています。

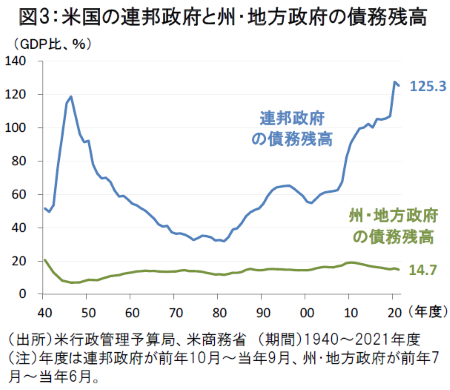

米国の連邦政府と州・地方政府の債務残高を比較すると、近年は連邦政府の債務の拡大基調とは対照的に、州・地方政府の債務残高はGDP比15%前後の低水準で安定的な推移が続いています(図3)。

米国ではほとんどの州において均衡予算の策定(財政均衡ルール)が義務付けられていることや、各州政府は非常時に備えて余剰な歳入を財政安定化基金に積み立てていることなどが、州・地方政府の財政健全性を支える要因になっていると考えられます。

米国地方債は引き続き格上げが優勢な傾向

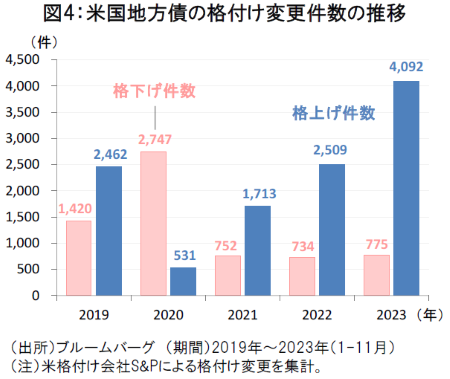

米格付け会社S&Pによる2023年の米国地方債の格付けの動向を見ても、格下げは依然として限定的に留まり、格上げが優勢な傾向が維持されています(図4)。

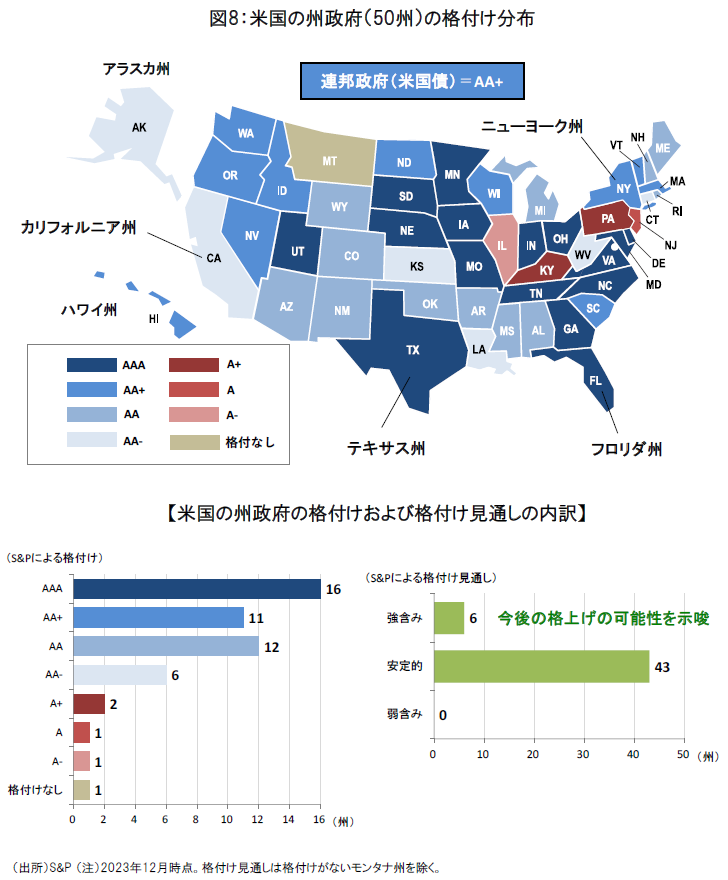

特に州レベルでの格付けの面では、2023年にS&Pによって格上げされた州は、イリノイ州(2月)、マサチューセッツ州(4月)、ニュージャージー州(4月)、ケンタッキー州(6月)、オハイオ州(12月)に広がりました。2023年12月時点の州別の格付け分布(図8)によれば、全米50州のうち16州は米国の連邦政府(米国債)の格付け(AA+)を上回るAAA格を有しているほか、多くの州がAA格以上の高い信用格付けを維持していることが示されています。

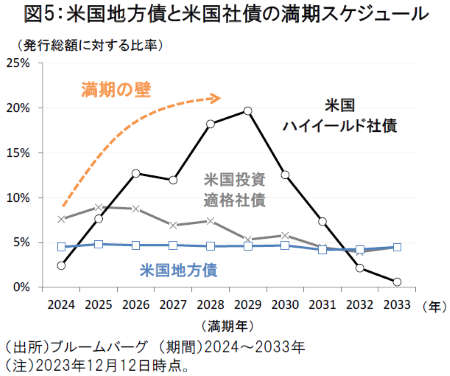

米国地方債は満期償還の集中リスクが低い

また、米国の社債市場では2024年以降の数年間に償還期限が集中する「満期の壁」の問題への注目が増しており、信用力の低い企業が金利上昇に伴う返済負担の高まりに耐えられるかが市場の焦点となっています。

これに対して、米国地方債は社債と比較して償還期限の分散化が進んでおり、金利上昇への耐性が高い(満期償還の集中リスクが低い)と言うことができそうです(図5)。

上述のような米国地方債の健全な財政運営や高い信用格付け、満期集中リスクの低さなどは、政治・経済の様々な不透明感が残る2024年の市場環境にあって米国地方債が見直される要因になると期待されます。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。