アメリカを支える米国地方債

フランクリン・テンプルトン・アメリカ地方債ファンド

動画:ファンド紹介

動画:米国地方債の投資魅力とファンド運用状況①マーケット編

動画:米国地方債の投資魅力とファンド運用状況②運用編

[関連コンテンツ] 2024年は米国地方債が見直される年となるか

[ファンド・レター] 「ムニボン」運用担当者に聞く、米国市場環境の見通しと地方債の投資魅力とは?

[メディア情報] 静岡新聞(9月23日付)に当ファンドの紹介が掲載されました

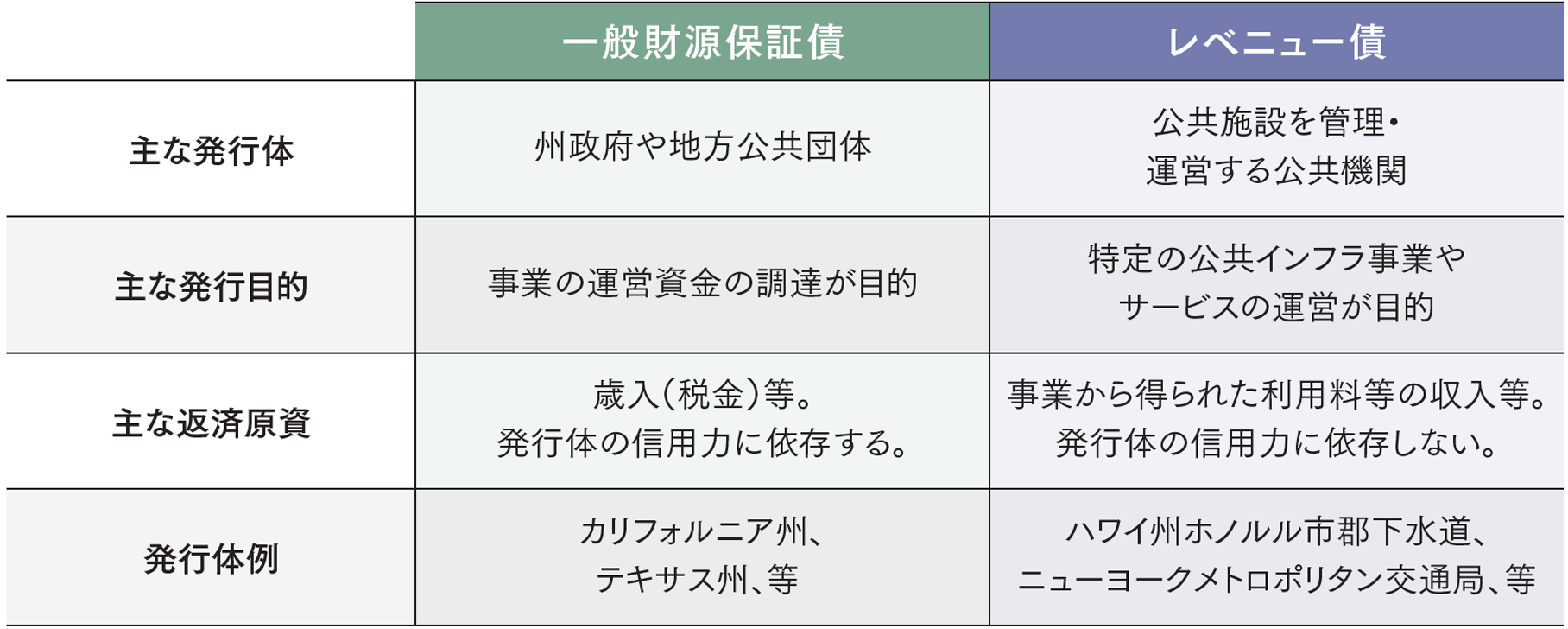

1.米国地方債とは?

米国地方債とは、米国の地方自治体がインフラ整備等の支出の財源として発行する債券です。

大きく「一般財源保証債」と「レベニュー債」の2種類に分類されます。また、景気変動の影響を受けにくい公益インフラ関連(レベニュー債)の比率が高いことが特徴です。

【関連コンテンツ】動画シリーズ「米国地方債とは?」

米国地方債の分類

一般財源保証債とレベニュー債

(出所)各種資料を基にフランクリン・テンプルトン・ジャパン作成

※上記は米国地方債の特徴の一部を記載したものであり、全ての特徴を網羅するものではありません。

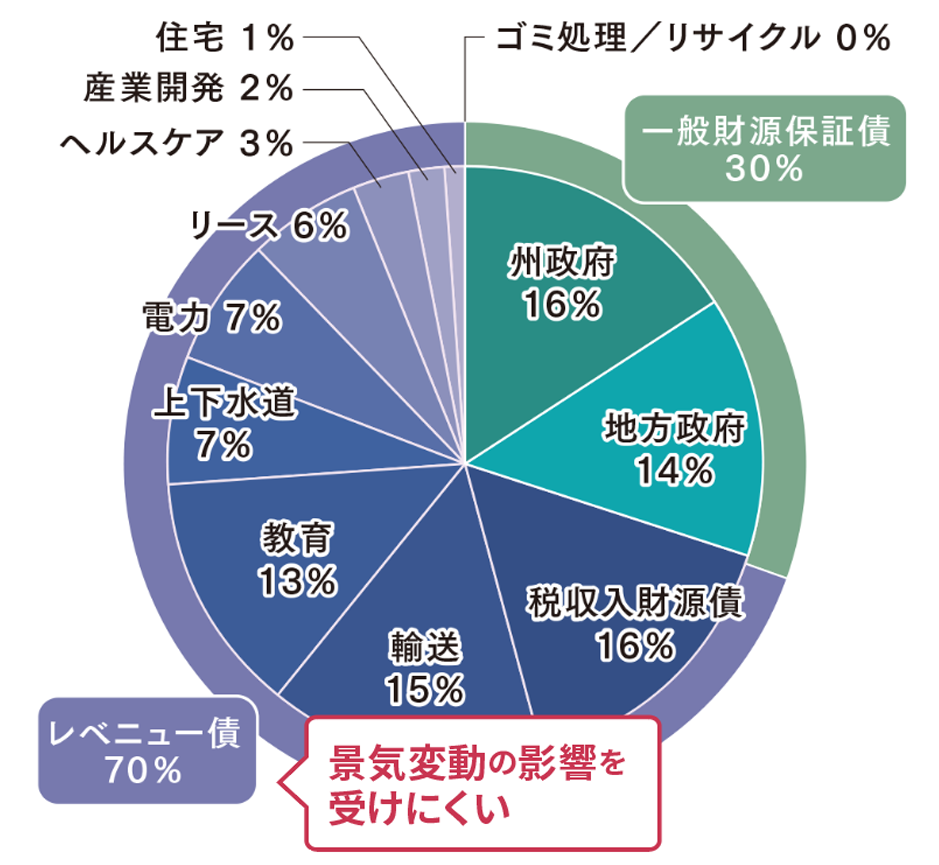

米国地方債のセクター構成比率

(2023年1月末時点)

(出所)ブルームバーグ

※米国地方債:ブルームバーグ米国地方債(課税債)指数。

※小数点第1位以下四捨五入のため、合計が100%にならない場合があります。

フランクリン・テンプルトン

米国地方債の銘柄数は米国株式の約200倍あり、米国地方債市場の規模を考えると、運用チームの経験とリサーチ能力が投資機会やリスクを見出すための重要なポイントとなります。

フランクリン・テンプルトンは1977年から地方債の運用を行う、全米最大級の米国地方債運用のパイオニアです。当ファンドのマザーファンドの運用は、フランクリン・テンプルトン・グループのフランクリン・アドバイザーズ・インクに委託します。

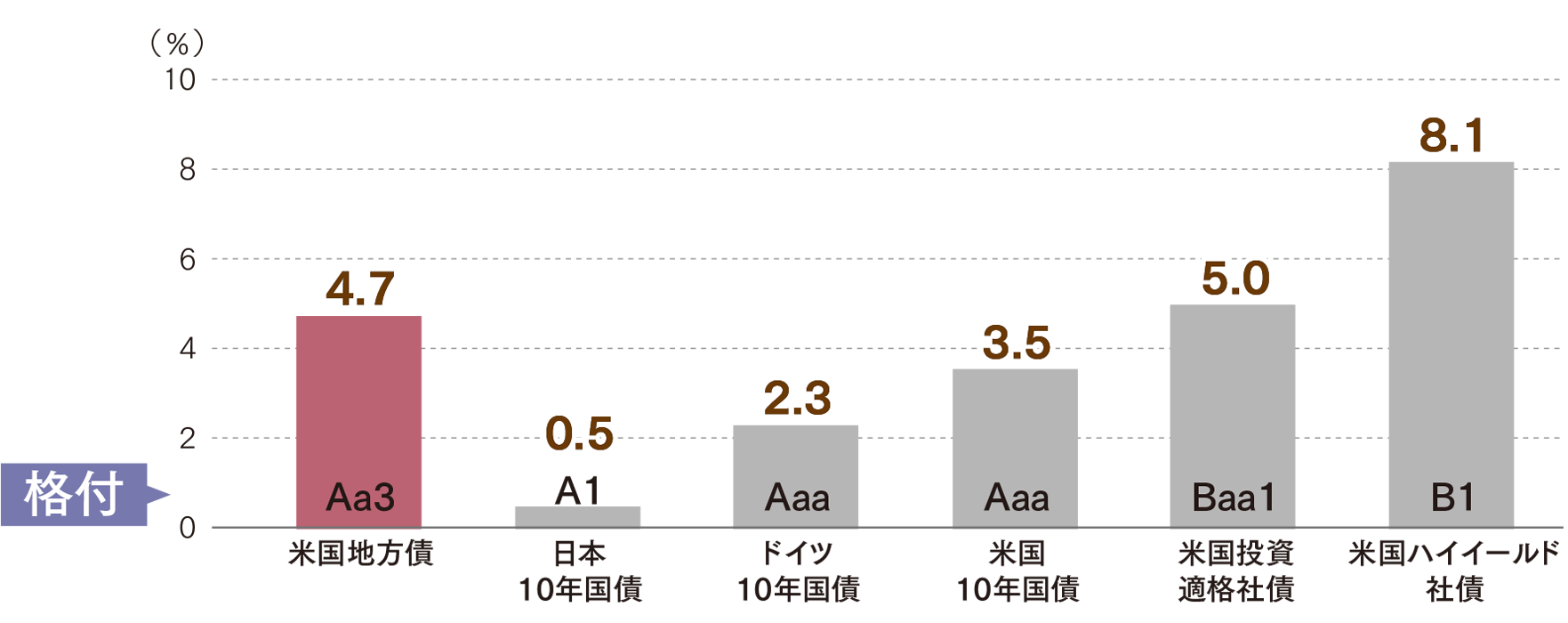

2.相対的に高い利回り

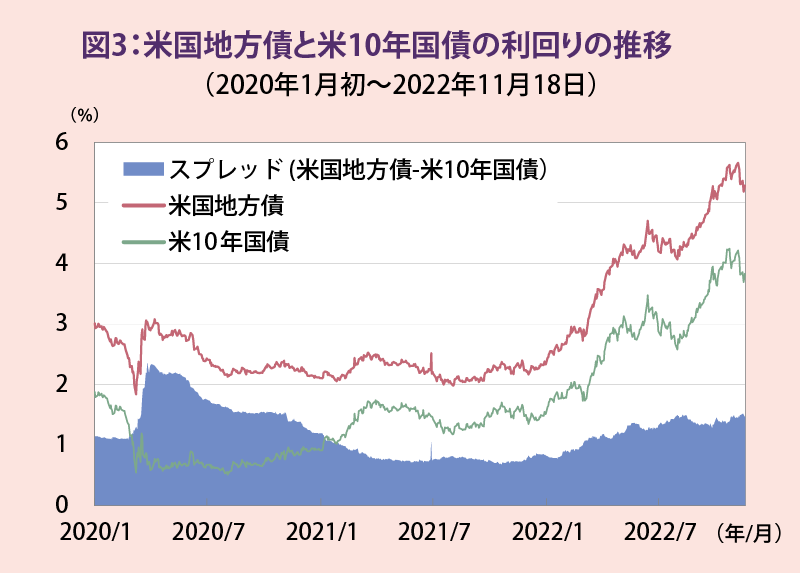

米国地方債の利回りは、米国10年国債などと比較して相対的に高い水準にあります。米国地方債の中でも課税債への投資は、日本の投資家にとって、国内の投資信託を通じて投資する場合は、米国での課税は免除されるため、相対的に高い利回りの恩恵を享受することができると考えられます。

主要な債券利回りの比較

(2023年1月末時点)

(出所)ブルームバーグ

※米国地方債、米国投資適格社債、米国ハイイールド社債は期限前償還などの影響を調整した利回りです。

※米国地方債:ブルームバーグ米国地方債(課税債)指数、米国投資適格社債:ブルームバーグ米国社債指数、米国ハイイールド社債:ICE BofA・US・ハイイールド指数。

※各国10年国債はムーディーズによる自国通貨建長期債格付を記載。

米国地方債の税制について

※税制は今後変更される可能性があります。なお、日本の投資家が国内の投資信託を通じて投資する場合、投資信託の税制に基づいた課税が行われます。

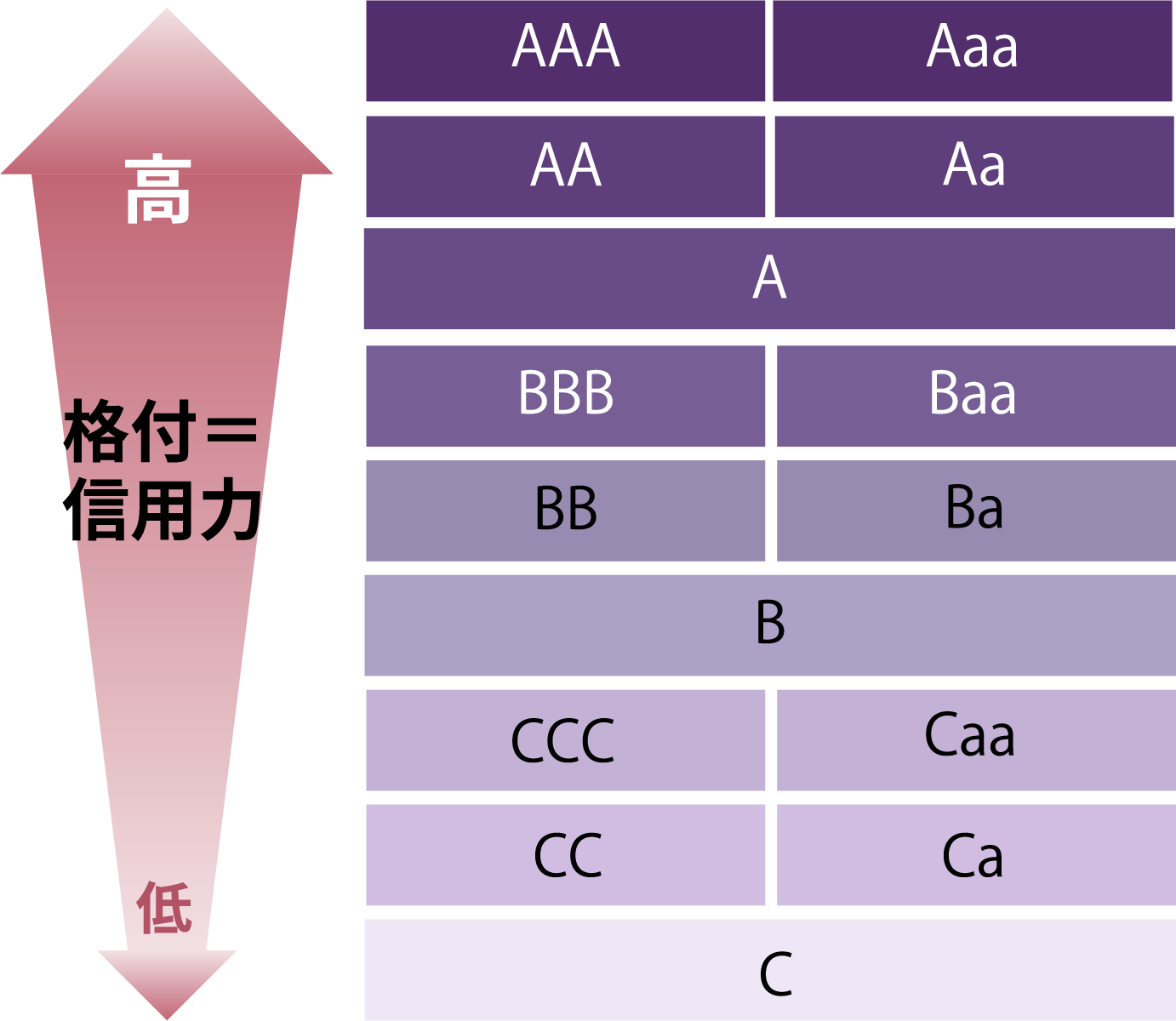

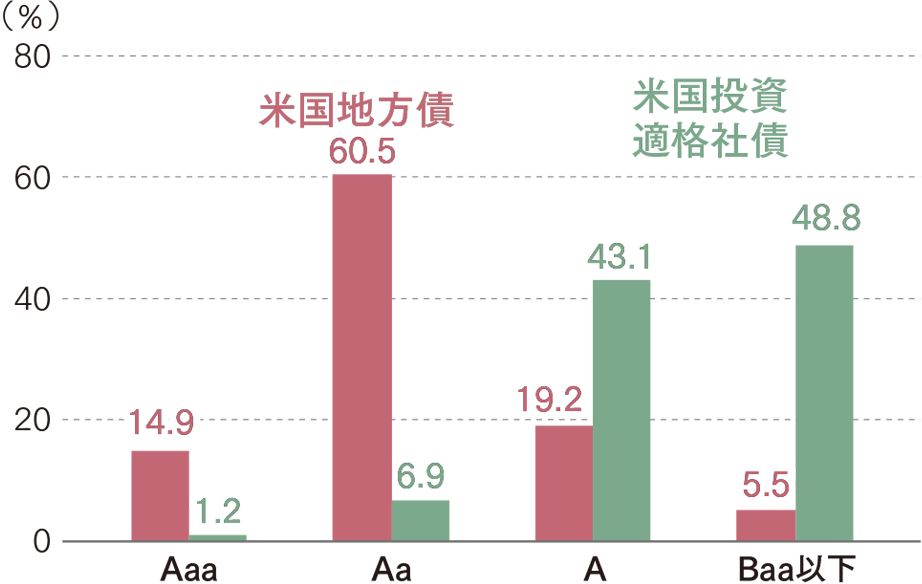

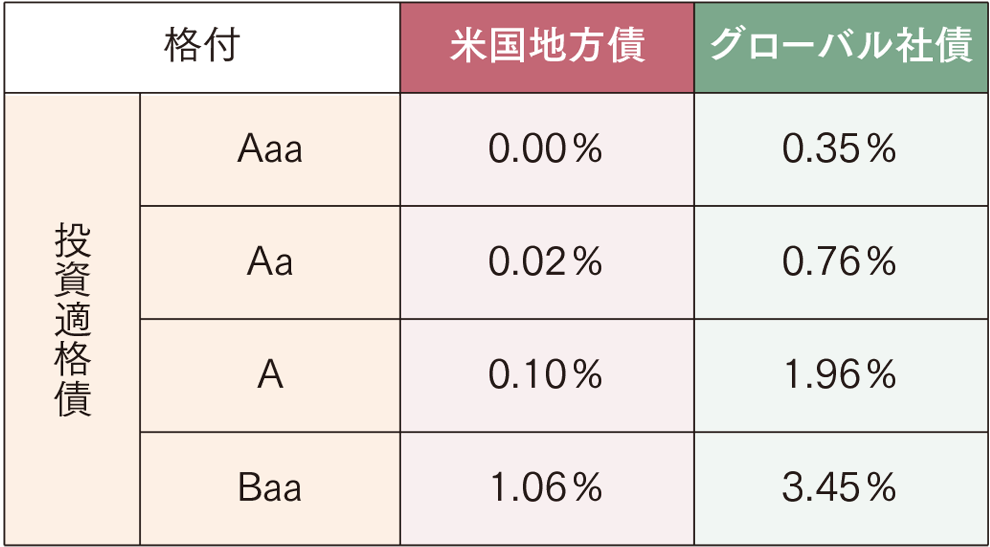

3.信用力の高さ

(安全性)

米国地方債は、米国投資適格社債と比べ、信用力が高く(安全性が高い)、グローバル社債と比べ、デフォルト(債務不履行)率が低い水準となっています。

米国地方債と米国投資適格社債の

格付別構成比

(2023年1月末時点)

(出所)ブルームバーグ

※米国地方債はブルームバーグ米国地方債(課税債)指数、米国投資適格社債はブルームバーグ米国社債指数。

米国地方債とグローバル社債の

デフォルト率

(出所)ムーディーズ「米国地方債のデフォルトおよび回収率(1970年~2021年)」

※1970年~2021年の期間において、各債券を10年間保有した場合の平均デフォルト率の平均値。

※格付はムーディーズの表記を記載

当ファンドは、原則として、取得時においてS&P、ムーディーズ、フィッチ・レーティングスのうち1社以上の格付機関から投資適格(BBB-/Baa3)以上の格付けが付与された、あるいはこれに相当する信用力をもつと運用者が判断する公社債を主要な投資対象とします。

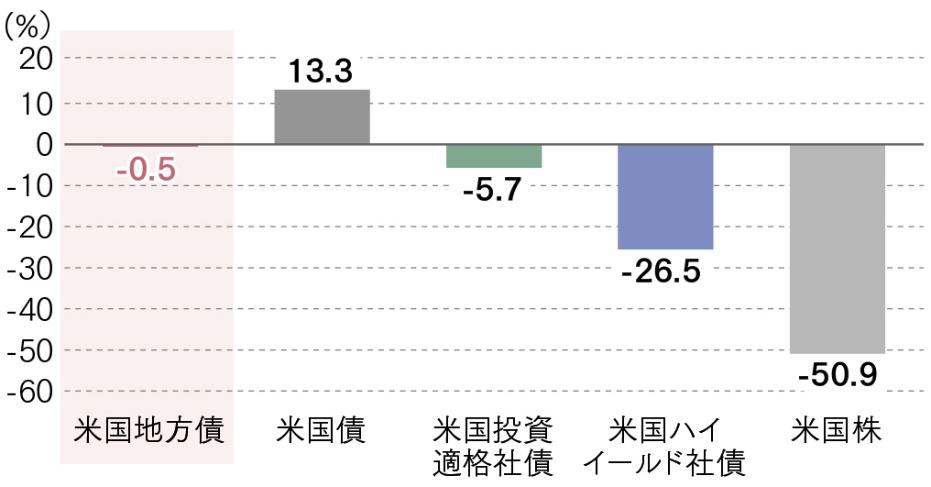

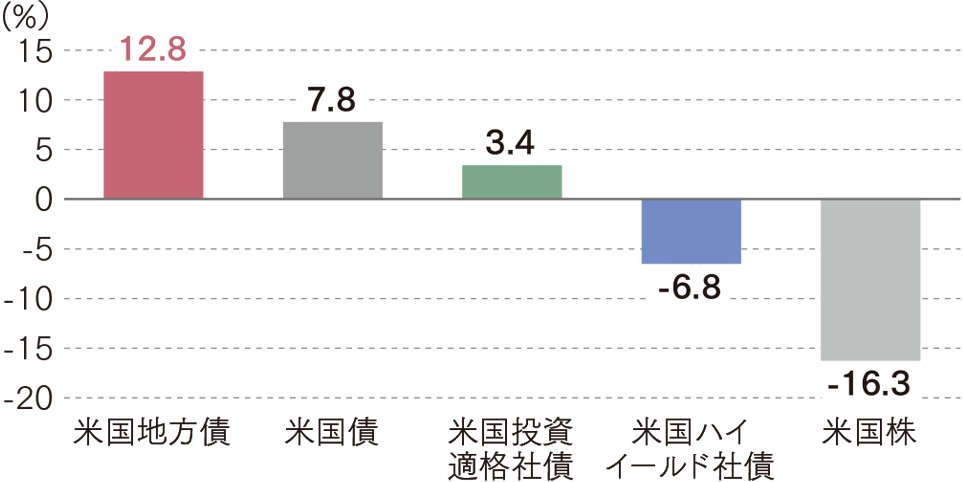

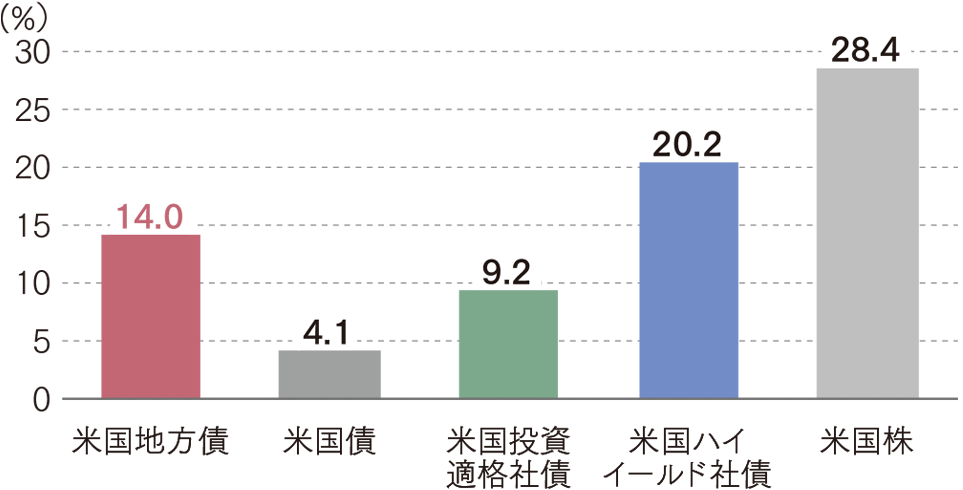

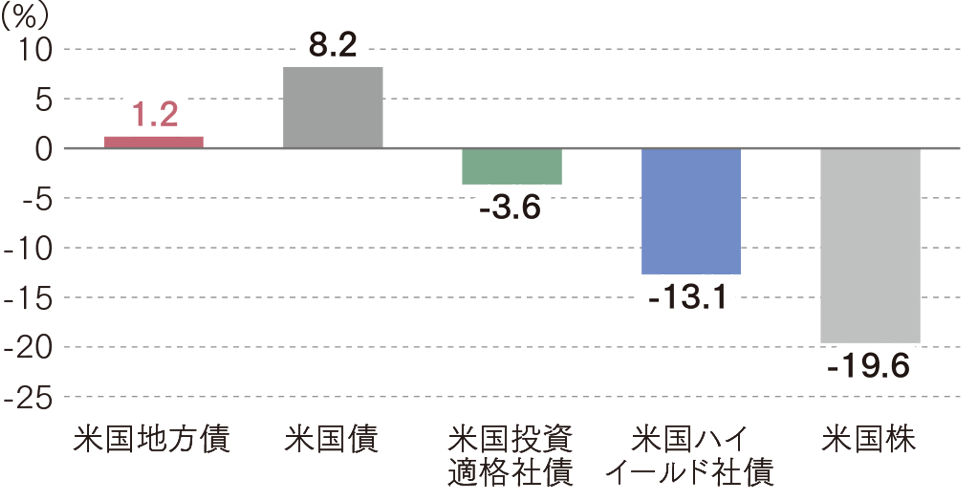

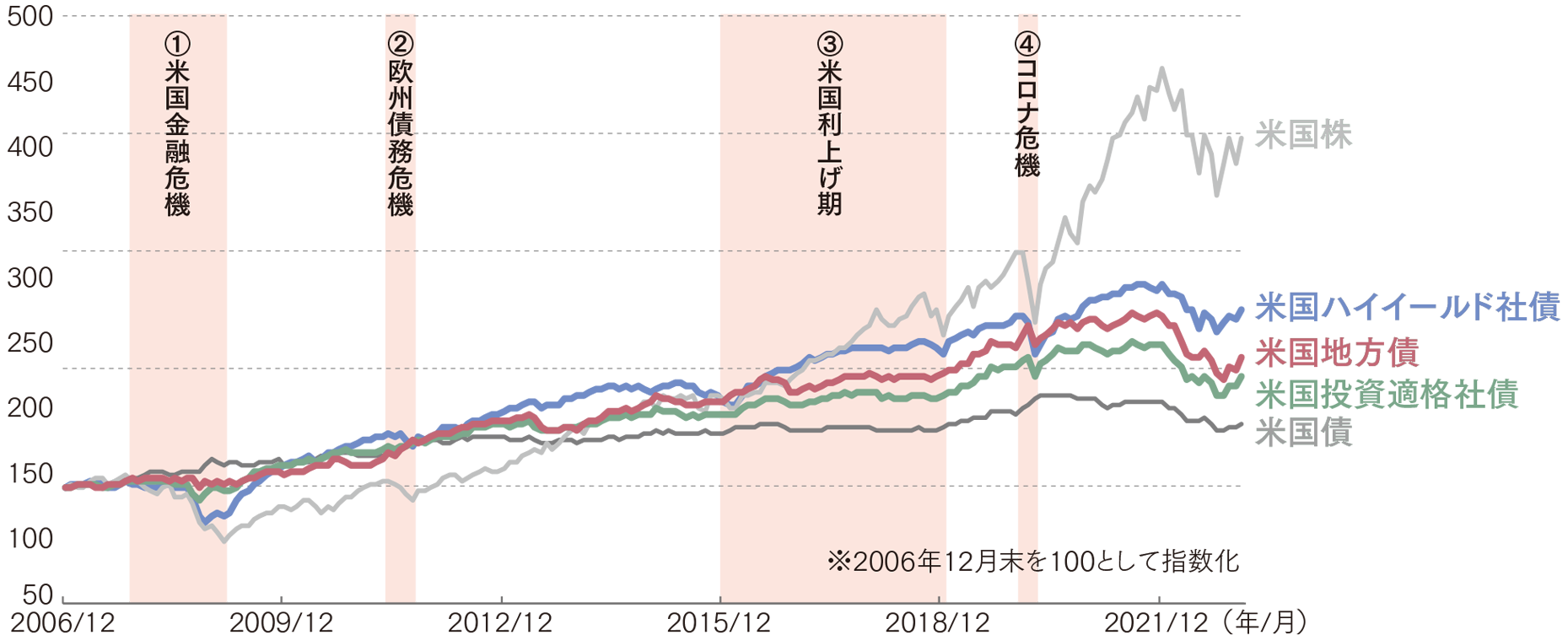

4.長期で安定した

パフォーマンス

米国地方債は過去の危機局面や米国の利上げ局面など、様々な局面でも相対的に安定したパフォーマンスとなっています。

米国の各資産の推移

(2006年12月末~2023年1月末)

- ①米国金融危機

- ②欧州債務危機

- ③米国利上げ期

- ④コロナ危機

(出所)ブルームバーグ

※各期間は、①米国金融危機:2007年10月末~2009年2月末、②欧州債務危機:2011年4月末~2011年9月末、③米国利上げ期:2015年11月末~2018年12月末、④コロナ危機:2019年12月末~2020年3月末

※米国地方債:ブルームバーグ米国地方債(課税債)指数、米国債:ブルームバーグ米国債指数、米国投資適格社債:ブルームバーグ米国社債指数、米国ハイイールド社債:ICE BofA・US・ハイイールド指数、米国株:S&P500指数(配当込み)、全て米ドルベース。

※本資料に記載するデータは、過去の実績であり、将来の運用成果等を予測あるいは保証するものではありません。

※ブルームバーグ米国地方債(課税債)指数は当ファンドのベンチマークではありません。

運用担当者の

来日インタビュー

第1回:米国市場環境の見通しと地方債の投資魅力とは?

Q. インフレや金利見通しなどの米国市場環境について教えて下さい

インフレは依然として金融市場にとってのリスク要因

米国経済は市場コンセンサスよりも底堅く推移すると予想しており、これがインフレや金利見通しに大きく影響を及ぼすでしょう。

インフレについては、賃金上昇を背景に今後も高止まりすると予想しています。賃金上昇が継続する理由の一つに、ヘルスケアや自動車などの様々な産業でストライキが起きていることが挙げられます。

これまでに行われたストライキの多くでは、賃金引上げで合意に達しています。これはかなり重要な兆候であり、特にサービス価格の影響が大きいコアCPIは、労働市場のひっ迫や賃金上昇の継続によって想定よりも高い水準で推移すると見ています。

現在の利回りは債券投資にとって魅力的な水準

長期金利に関しても、より長い期間にわたり高金利に留まると予想しています。最新のFOMC参加者見通しと同様に2024年以降は、利下げに転じると見ていますが、その動きは緩やかなものになるでしょう。

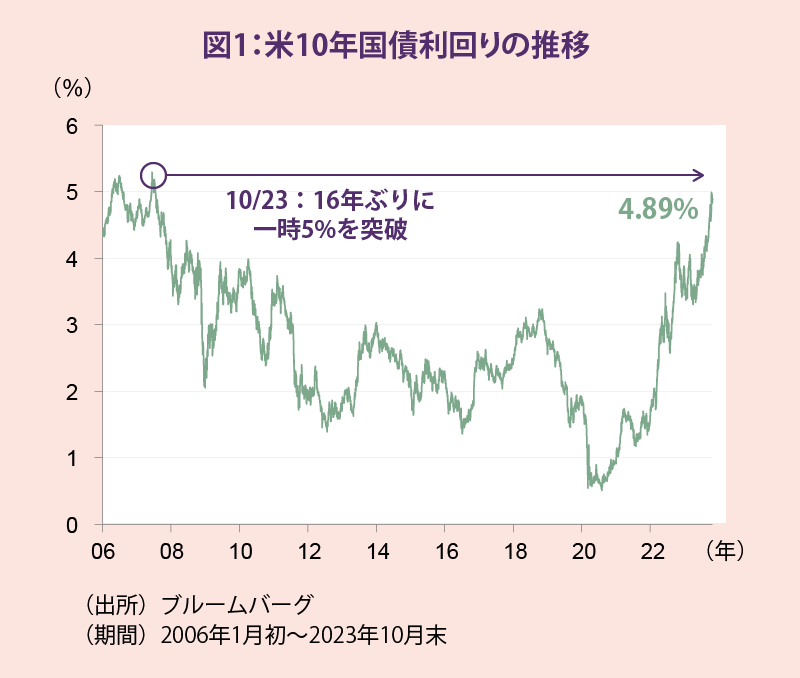

足元では、高金利政策長期化の観測から、米10年国債利回りは16年ぶりに一時5%台まで上昇しました。この利回り水準は債券投資にとって魅力的であり、今後は株式から債券への資金シフトが進む可能性があります。

Q. 米国地方債の投資魅力は?

1.利回りの投資妙味

米国地方債の魅力の1つは、高い利回りです。

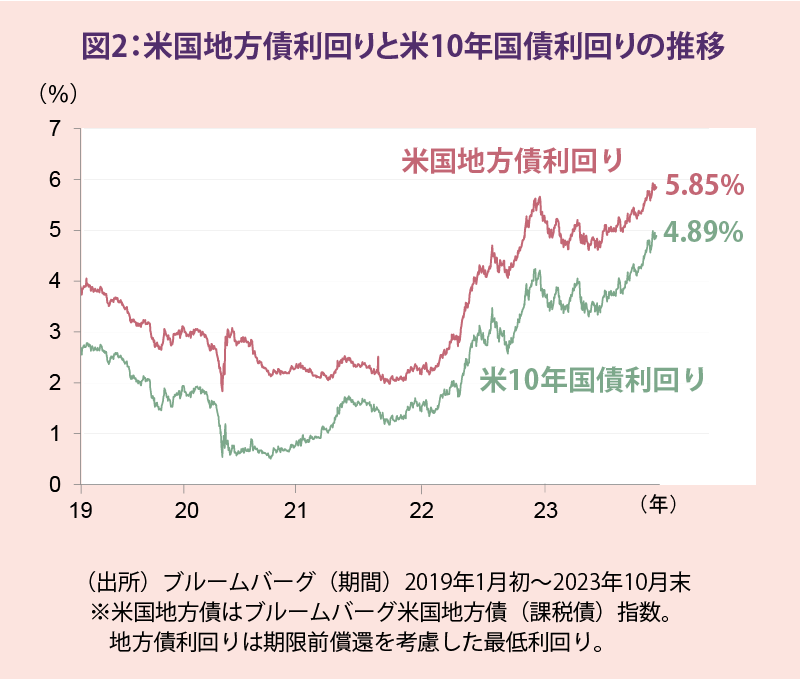

足元では米国地方債の利回りは6%近辺にあり、これは米10年国債と比較して高い水準にあります(図2)。

もっとも米国地方債市場には約100万もの異なる銘柄が存在し、インデックスにはごく一部の銘柄しか含まれていないため、市場には見過ごされている魅力的な銘柄が数多く存在しています。そのため米国地方債への投資にはアクティブな銘柄選択が重要であると考えます。

私たちは、これらの銘柄を特定するための豊富な経験と包括的なリサーチ能力を持っており、リスクを適切に管理しながら、利回り水準などを考慮した分散されたポートフォリオを構築しています。

2.信用力の高さ

2つ目の魅力は信用力の高さです。

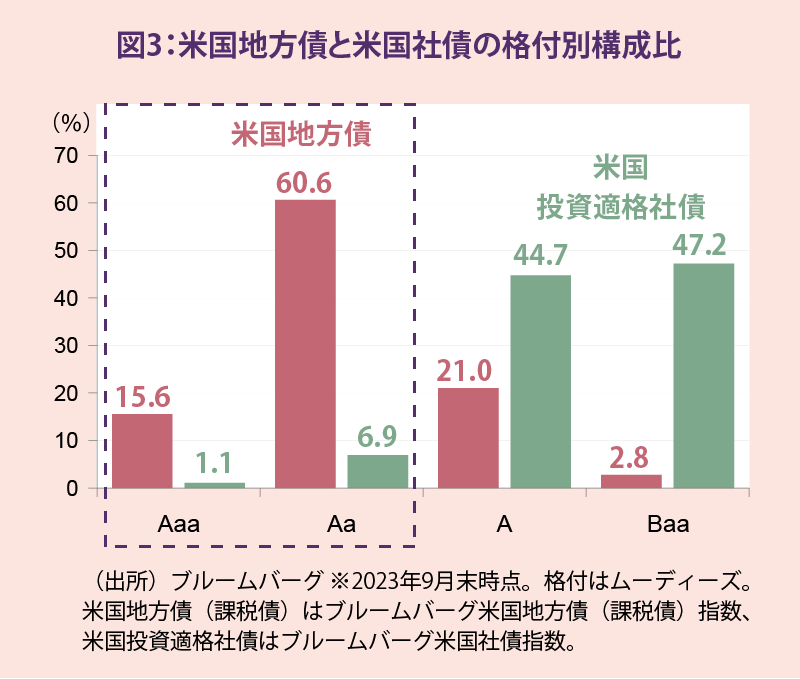

米国地方債の格付けを見ますと、信用力の高いAa格以上が75%程度と多くを占めており、利回りが同程度の米国投資適格社債と比べても安全性が高い傾向にあります(図3)。

より詳しくお伝えすると、米国地方債は一般財源保証債(GO債)とレベニュー債の2つに分けることができます。GO債は、税金を返済原資に州・地方政府が課税権を含む高い信用力をもとに発行している点が魅力です。一方で、レベニュー債は、公共インフラ事業から生じる利用料等の収入が返済原資となります。空港、有料道路などの生活に密着した大規模インフラを収入源とするレベニュー債は、景気変動の影響を受けにくい安定した事業収益が魅力であると考えます。

3.個人投資家が支える安定的な市場

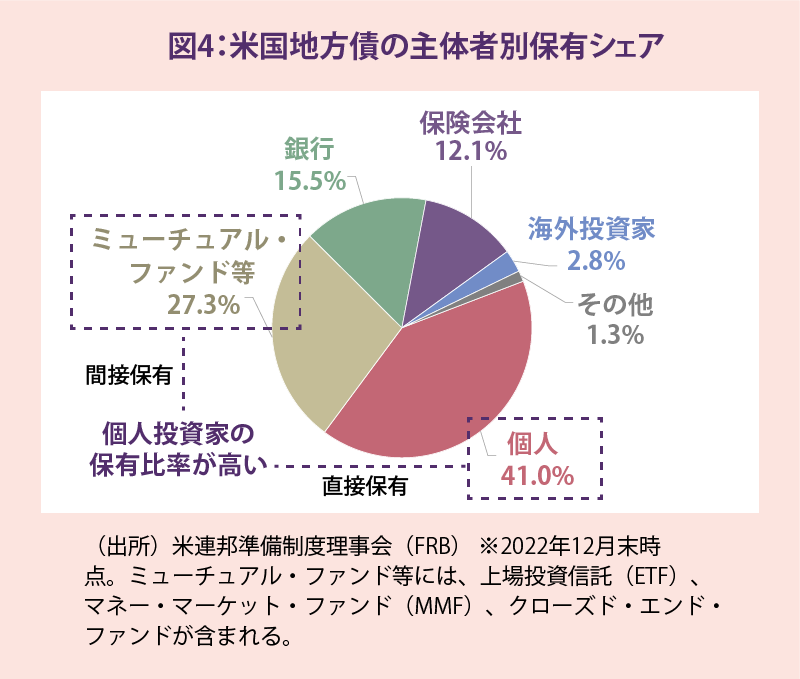

最後に、米国地方債市場は満期保有を前提とした米国内の個人投資家が大半を保有し、安定的であることが挙げられます。

主体者別保有シェアを見ますと、米国地方債は個人投資家の保有比率が高いことが分かります(図4)。

米国の各自治体では地域の発展のために、財政規律を守りながら自らの力でインフラを整備するという考えが根付いています。こうした考えのもと、個人投資家は地方債への投資を通じて地域に密接に関わるインフラ設備や公共財の建設などの支援を行っています。

米国では、地方債への投資が「Do well by doing good」(良い行いをして社会を良くする)と表現されることがあります。この言葉は、地方債への投資が社会貢献につながる要素を含んでおり、それが個人投資家による満期までの保有を促す要因の一つとなっています。

このように、米国地方債は経済的な利益と社会的な価値の両面で重要な役割を果たしていると言えます。

第2回:当社の地方債運用の強みと米国地方債市場の注目点

Q. 米国地方債運用におけるフランクリン・テンプルトンの強みとは?

地方債運用のパイオニア

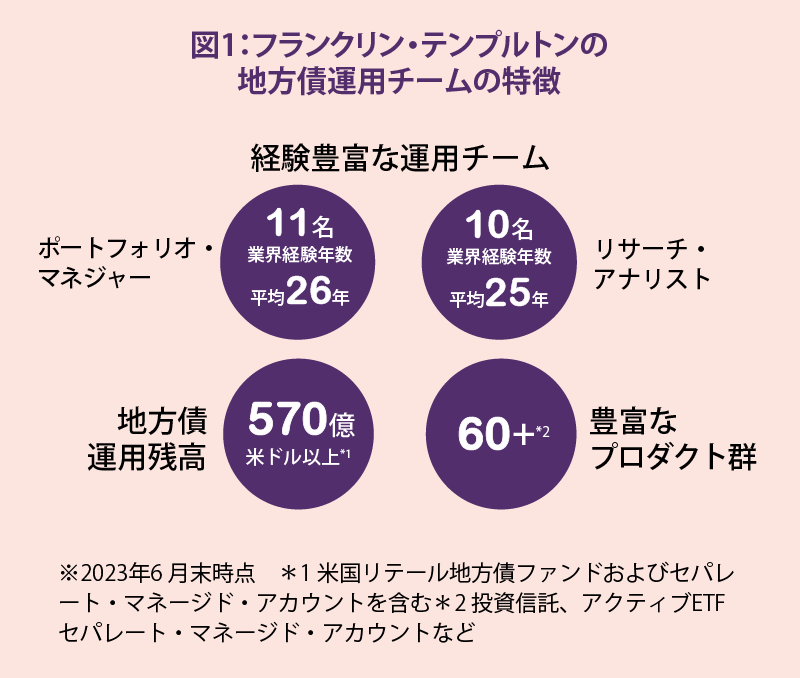

フランクリン・テンプルトンは1977年から地方債の運用を行う、全米最大級の地方債運用のパイオニアです。

米国地方債運用チームは、20名を超える経験豊富な運用プロフェッショナルから構成され、銘柄選択においてフランクリン・テンプルトンのグローバルの強固なリサーチ・プラットフォームを活用し、ボトムアップ・アプローチによって市場のベストアイデアを発掘します。

こうした長い経験と運用チームのリサーチ力が評価され、フランクリン米国地方債運用チームは、全米で最大級の約570億米ドル(約8.3兆円*)の米国地方債の運用残高を誇ります(図1)。

*2023年6月末時点、為替は投信協会レートの2023年6月末 1米ドル=144.99円にて円換算

全米最大の地方債発行規模を有するカリフォルニア州との強固な関係

私は35年以上にわたり一貫して地方債運用に従事しており、その間に多くの発行体の財務担当者と良好な関係を築いてきました。

特に、フランクリン・テンプルトンの本部があるカリフォルニア州とは緊密な関係を築いています。カリフォルニア州はハイテクやエンターテインメント産業の発展による経済成長と、それに伴う公共インフラの整備需要が高まっていることから全米でも最大規模の地方債発行額を有しています。

カリフォルニア州の財務官は当社のオフィスを訪れ、地方債のマーケット環境や発行条件などについて継続的に意見交換をしています。こうした強固な関係は、当社の地方債運用における強みであると確信しています。

Q. 今後の米国地方債市場の注目ポイントを教えてください。

米国地方債の堅調なファンダメンタルズ

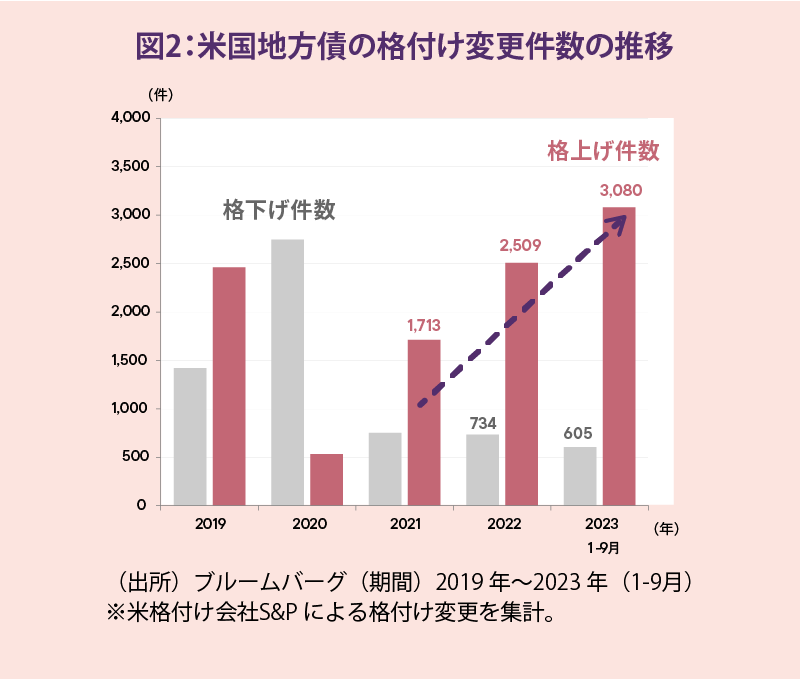

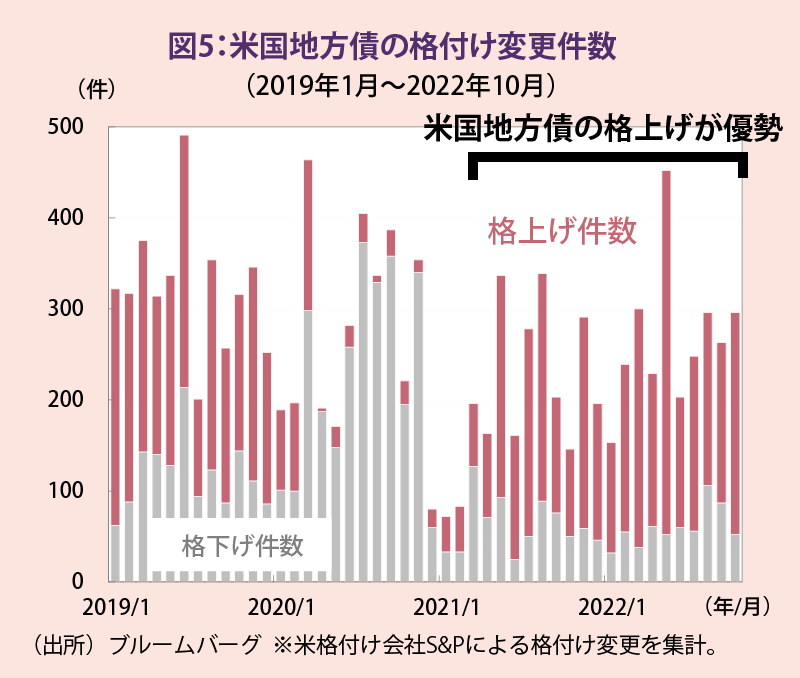

米国地方債の発行体のファンダメンタルズは非常に堅調であるため、足元では地方債の格上げが優勢な傾向にあります。

2021年以降の米国地方債の格付け変更件数は、格上げが格下げを上回っており、特に2023年においては格下げ605件に対して格上げが3,080件となり、格上げが目立っています。(図2)。

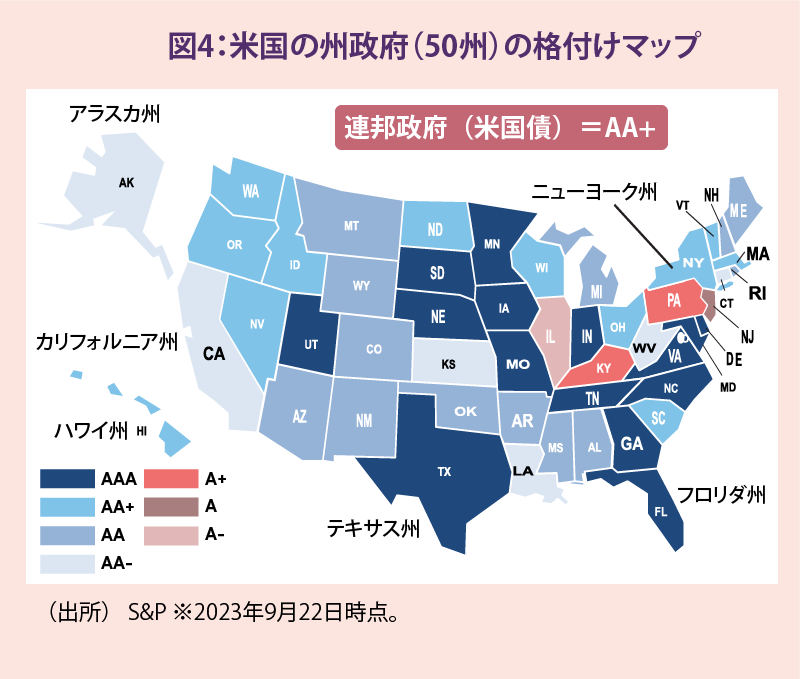

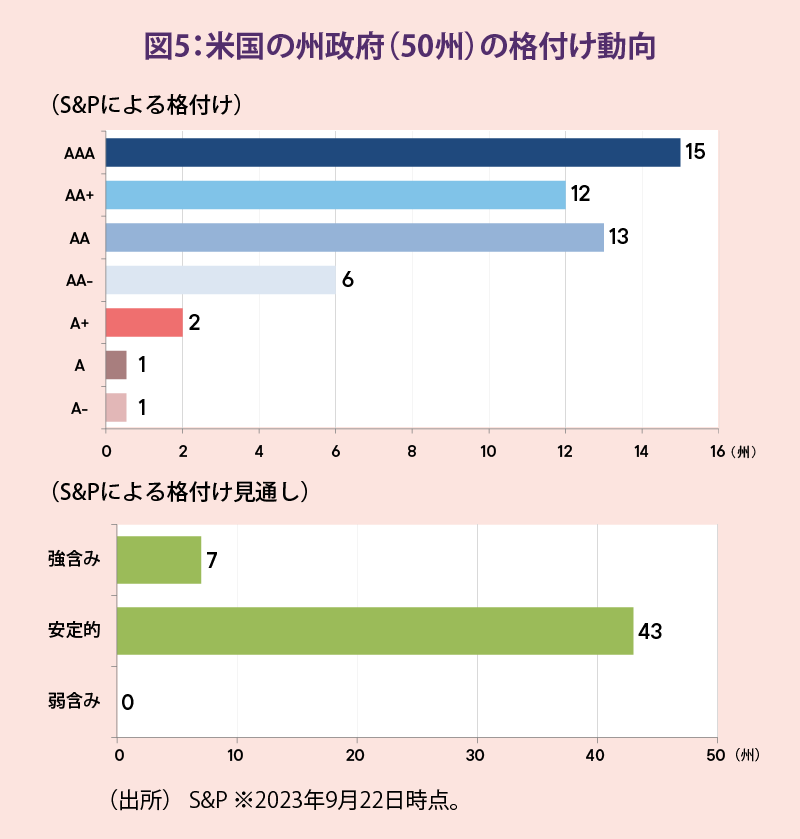

また、8月には米債務上限問題の混乱により、格付け会社フィッチは米国債の信用格付けをAAAからAA+に格下げしました。もっとも、米国債が格下げに直面する環境でも、米国地方債への影響は限定的であると考えられます。米国の州政府では連邦政府から独立した財政運営がなされていることから、米国債を上回る最上位格付けを維持している州も少なくありません(図4・5)。

今後は堅調なファンダメンタルズを背景に、米国地方債への再評価が進む可能性があります。

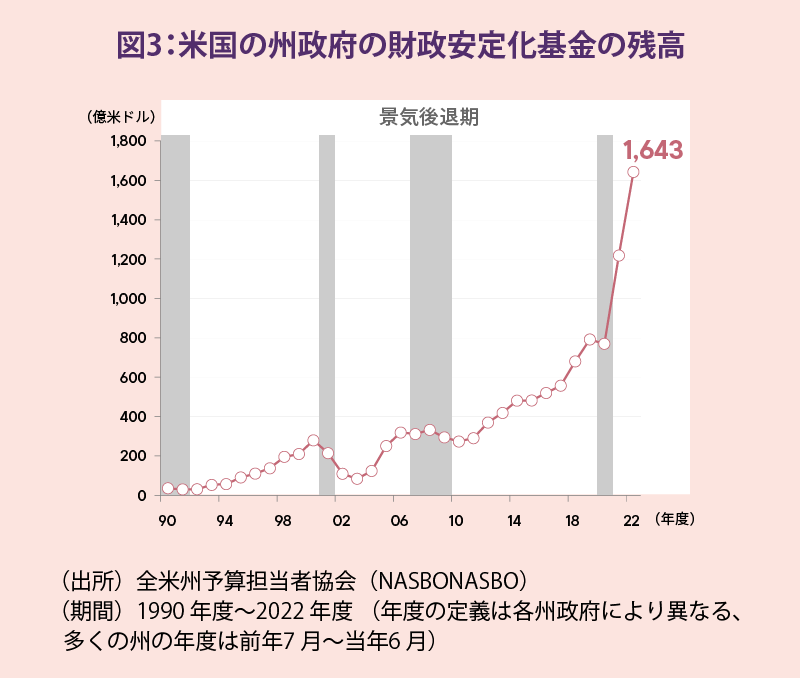

過去最高水準にある州政府の財政安定化基金

米国地方債の堅調なファンダメンタルズを支える要因の一つに、州政府の財政安定化基金(レイニー・デイ・ファンド)の残高が過去最高水準に達していることが挙げられます(図3)

米国の州政府は、州憲法や法律によって財政均衡が義務付けられています。このため州政府は将来の自然災害や景気悪化などの非常時に備え、財政安定化基金を積み立てています。また景気後退などの予想外に財政が悪化する場合には、基金を取り崩して歳出を維持することも可能です。財政安定化基金は、一般的な企業のバランスシートにおけるキャッシュに相当し、将来のリスクに備える手段と言えます。

財政安定化基金の残高拡大は、米国地方債の高い信用力を裏付けると同時に、今後の景気後退リスクに対する米国地方債の耐性を示すものとして注目をしています。

米国地方債を活用した代表的なプロジェクト ~ゴールデン・ゲート・ブリッジ~

米国の歴史の中で、多くの公共インフラ施設が地方債の発行によって整備されてきました。その代表的なプロジェクトの一つが、アメリカ西海岸のサンフランシスコ湾と太平洋をつなぐゴールデン・ゲート海峡に架かるゴールデン・ゲート・ブリッジです。この橋は資金調達のために地方債を活用して1937年に建設されました。現在では年間約4000万台の車両が通行するなど生活に必要不可欠な交通インフラとしてだけでなく、多くの観光客が訪れる人気スポットとして、カリフォルニア州のシンボルとなっています。

※上記の事例は米国地方債のイメージをつかんでいただくために記載したものです。

第1回:足元の米国市場環境と地方債の魅力

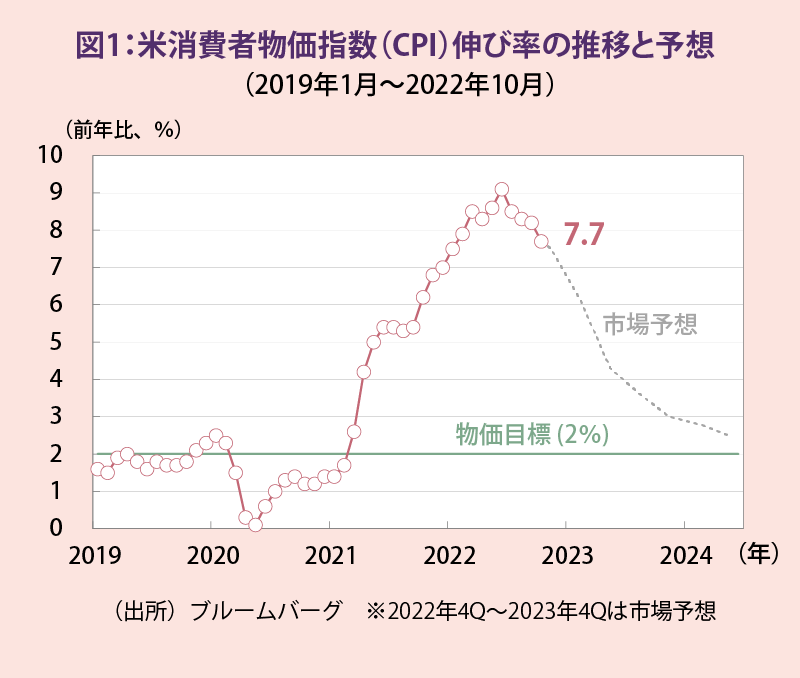

Q1. まず、債券市場にとって重要である米国のインフレの動向と金融政策について、現状も含めどのような見通しをお持ちですか。

A1. 米国のインフレ率はしばらくはまだ高止まりが続くと考えていますが、その後は緩やかに低下すると予想しています。10月のインフレ率は市場予想を下回り、市場にとっては非常にポジティブな数字でした。インフレ率が連邦準備制度理事会(FRB)の目標である2%まで到達するには困難な道筋が予想されますが、今後1年から2年かけてインフレ率が6~7%から4~5%へと緩やかに低下していけば、債券市場は落ち着きを取り戻す可能性があると考えています。

今後インフレが期待通りの速度で低下し、債券市場が健全な状態を取り戻すためには、FRBの金融政策が極めて重要となります。FRBは、インフレの抑え込みへの決意を明確に示し、積極的な金融引き締めを行っています。また、バイデン大統領など米国政府も同様にインフレの高止まりを非常に懸念しています。そのため、もしFRBがこの1年のような急速なインフレ対応を今後も継続し、行き過ぎた対応となるリスクについては、注視が必要です。

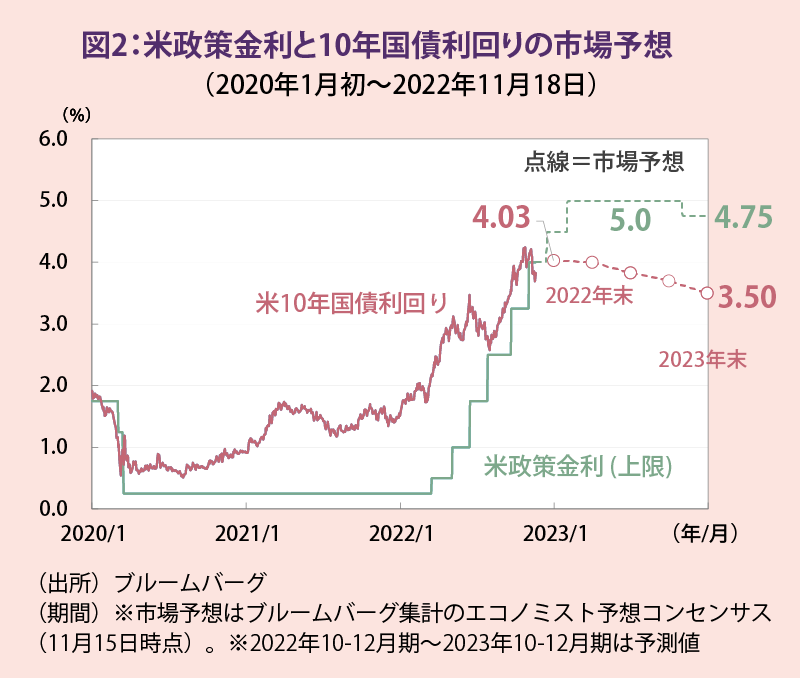

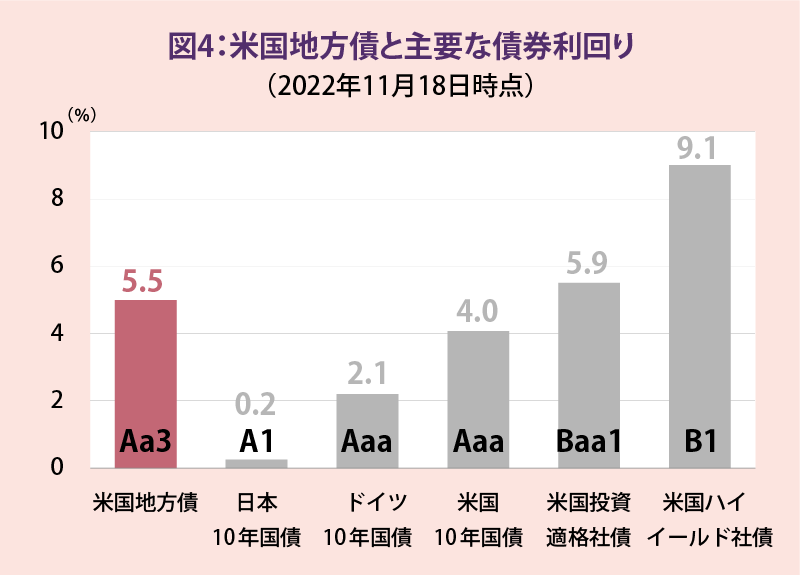

Q2. 現在の米国地方債(課税債)の利回りとスプレッド(上乗せ金利)についてどのように見ていますか。現状の水準は魅力的だと考えますか?

A2.

そうですね、魅力的な水準だと考えています。米国地方債(課税債)は引き続き高い信用力を維持しているにも関わらず、国債に対するスプレッド(上乗せ金利)を見ると、年初は約0.8%でしたが、現在は1.4%くらいまで拡大しています。また、利回りも5.5%前後まで上昇しています。金利については、テクニカル要因からもう少し上昇する局面もあるかもしれませんが、今後の上昇余地は限定的で、足もとの利回りは魅力的な水準にあると思われます。

さらに重要なことは、米国地方債はファンダメンタルズの安定と相対的な利回りの投資魅力を兼ね備えている、ということです。2022年になり米国地方債のスプレッドは拡大しましたが、その原因は、地方債のファンダメンタルズの変化ではなく、インフレやFRBの大幅利上げに伴う金利の急上昇(金融環境の悪化)にあると考えられます。ファンダメンタルズの悪化であればスプレッドはさらに拡大していた可能性が高く、そのため今回のスプレッドの拡大は一時的な現象となる可能性があります。

Q3. 足元の州政府や地方自治体などの地方債のファンダメンタルズをどのように見ていますか?

A3. 地方債の信用力は非常に健全で、過去1年半ほどの期間、格上げが格下げの件数を上回っており、足元では格付変更件数のおよそ8割が格上げとなっています。今後は、同じような大幅な格上げ件数は続かないかもしれませんが、地方債のファンダメンタルズは、引き続き堅調に推移すると思われます。

このような地方債の堅調なファンダメンタルズの理由のひとつは、コロナ対応での連邦政府の補助金が州や地方の管轄区域に支給されていることにあります。ヘルスケア、公共事業、交通、教育など、多様な地方債のセクターに連邦政府の補助金が供給がされており、コロナ禍の期間、多額の一時資金が州政府などの財源の下支えとなってきました。

一方で、連邦政府からの補助金を除いても、コロナ後の経済活動の再開から、昨年以降多くの州で大幅な財政黒字となっており、今後も安定した財政運営の継続が予想されます。財政収支は堅調で、バランスシートもインフラに関わる多くの地方自治体で強固となっており、地方債の今後の回復を後押しする要因になると考えています。

第2回:地方債の市場動向とフランクリン・テンプルトンの強み

Q1. 運用者から見た地方債市場の現状と今後の見通しについて教えてください。

A1.

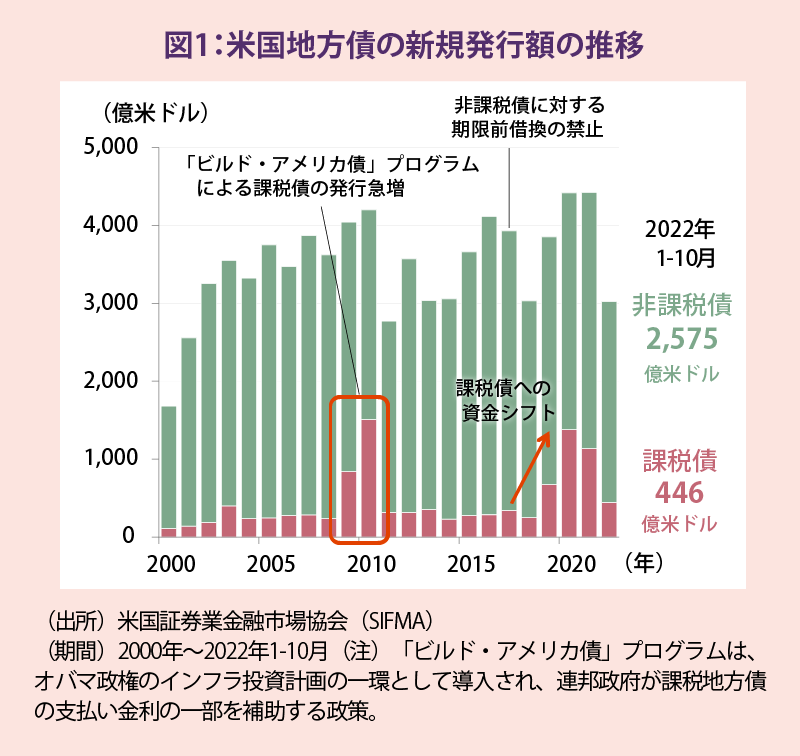

米国地方債の発行額は、低金利環境だった2019~2021年は、借り換えによる課税債の発行が大幅に増加しました。2022年に入ると、金利上昇に伴い、借り換え発行が減少したため、発行額は2021年と比べて低い水準に留まっています(図1)。

2023年も引き続き新規発行は限定的となることが予想されます。足元の不透明な環境下においては、信用力が高い地方債への需要増加が見込まれるため、地方債市場の需給が安定化する可能性もありそうです。

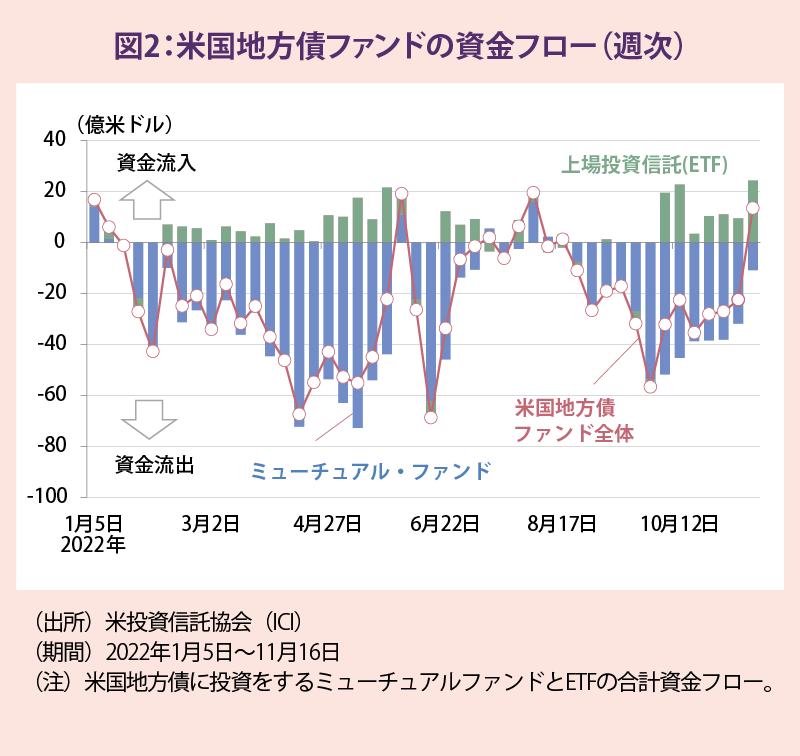

2022年は急速な金利上昇を背景に、主に米国の個人投資家による米国地方債ファンドからの資金流出が加速しました(図2)。こうした個人投資家からの売り圧力が、地方債の良好なファンダメンタルズにもかかわらず利回りが上昇する(価格が下落する)要因となりました。

足元では、米国の利上げペースは鈍化に向かうとの期待が台頭しており、地方債ファンドからの資金流出は収束しつつあります。金利安定化がさらに進めば、地方債の良好なファンダメンタルズに改めて市場の焦点が当たることで、地方債利回りが低下する(価格が上昇する)可能性があると考えられます。

Q2. 一般財源保証債とレベニュー債の2種類の地方債の特徴について教えてください。

A2.

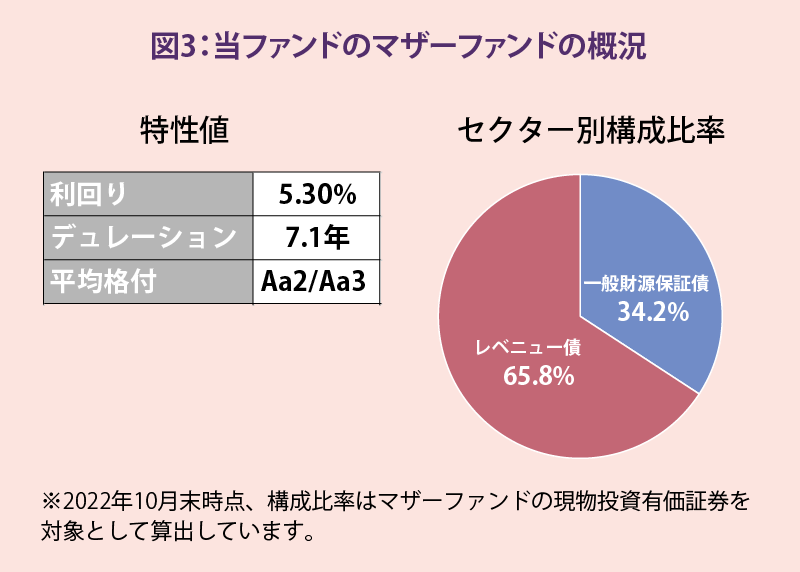

当ファンドは、一般財源保証(GO)債とレベニュー債に、それぞれ34.2%と65.8%を投資しています(図3)。

GO債は、州・地方政府が課税権を含む高い信用力をもとに発行している点が魅力となっています。一方で、州知事と議会で政党バランスが崩れた場合などには、予算編成の実現が困難となり、税収入が影響を受ける場合もあります。

レベニュー債は、公共インフラ事業等から生じる利用料等の収入が返済原資となります。空港、地下鉄、橋、有料道路などの生活に密着した大規模インフラを収入源とするレベニュー債は、安定した事業収益が魅力となっています。

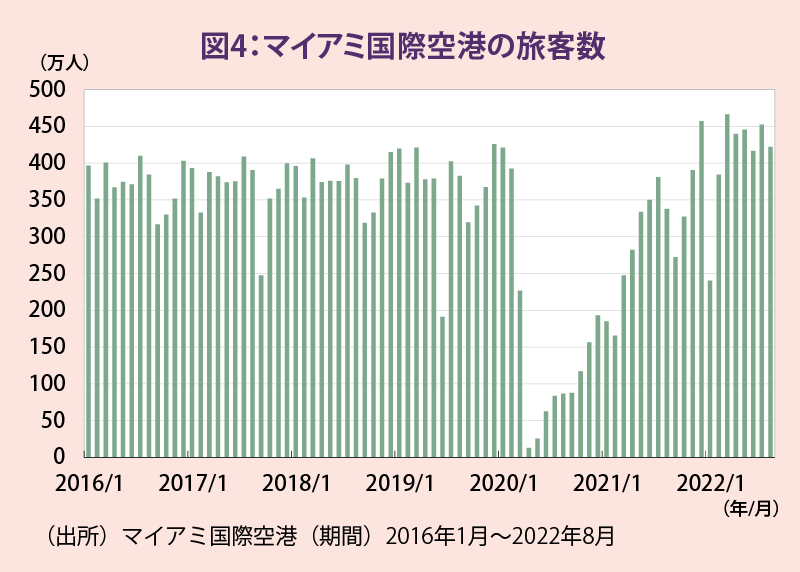

例えば、当ファンドが投資しているマイアミ国際空港のレベニュー債は、航空輸送や店舗、駐車場などの事業収入が返済原資となっており、旅客数が多いほど収入が多くなります。当空港の足元の月間旅客数は、コロナ後の経済活動の再開を受けて、コロナ前の水準を上回って推移しており、過去最高を更新する勢いとなっています(図4)。

一方で、レベニュー債も、返済原資となる事業によっては景気の影響を受ける可能性があることに留意が必要です。もっとも、公益性の高いインフラ事業等については、州・地方政府や連邦政府から支援金が供与される場合があります。マイアミ国際空港はコロナ禍において、4.2億米ドルの連邦政府支援金が供与されており、安定した空港事業を支える重要な要因となっています。

Q3. 地方債投資において、フランクリン・テンプルトンの優位性はどこにありますか?

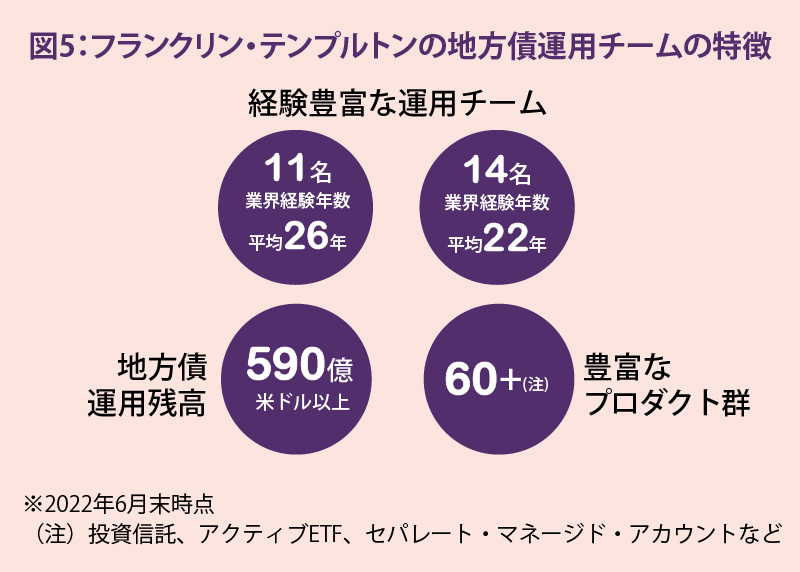

A3. フランクリン・テンプルトンは、長年にわたる地方債運用の実績を有しており、地方債運用の最大手の一角として、各発行体と長期のリレーションを構築しています。運用チームは、平均24年の経験を有する25人の運用プロフェッショナルで構成され、フランクリン・テンプルトンのグローバルの強固なプラットフォームを活用することで、市場のベストアイデアを発掘します。

運用チームのもう一つの特徴は、厳格なリスク管理にあります。チーム内に、データサイエンスとリスク管理に特化した2人のスペシャリストを配し、非常に高度なリスク管理システムを備えています。

これら特徴により、フランクリン・テンプルトンは、米国地方債の95万を超える膨大な銘柄群の中から、個々の債券の構造、ファンダメンタルズ、デュレーション、リスク等を正確に分析・選別し、最適なポートフォリオの構築を目指します。

Q4. 日本の投資家へのメッセージをお願いします。

A4. 現在の米国地方債の市場環境は、米国地方債への投資を行う上で魅力的なエントリーポイントになると考えています。日本の投資家の皆様に、利回りの観点からも、高い信用力の観点からも、魅力的な投資対象となり得る地方債への投資機会を広く提供できることを、大変光栄に思います。

ご注意事項

- 当資料は、フランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された運用スタンス、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関係する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。

- 投資信託は預金ではなく、預金保険制度の対象ではありません。

- 投資信託は金融機関の預貯金とは異なり、元本及び利息の支払いの保証はありません。

- 証券会社以外で投資信託をご購入された場合は、投資者保護基金の支払いの対象にはなりません。

- 投資信託は値動きのある証券(外国証券には為替リスクもあります)に投資しますので、組入証券の価格の下落や、組入証券の発行者の信用状況の悪化等の影響による基準価額の下落により、損失を被ることがあります。したがって、投資元本は保証されているものではなく、投資元本を割り込むことがあります。

- 投資資産の減少を含むリスクは、投資信託をご購入のお客様に帰属します。過去の運用実績は将来の運用成果等を保証するものではありません。

- 投資信託の取得の申込みにあたっては、投資信託説明書(交付目論見書)をお渡しいたしますので、必ず内容を十分ご確認のうえご自身でご判断ください。

- 投資信託説明書(交付目論見書)は、取扱販売会社の窓口にご請求ください。