RBAは豪州国債買い入れの再開を公表

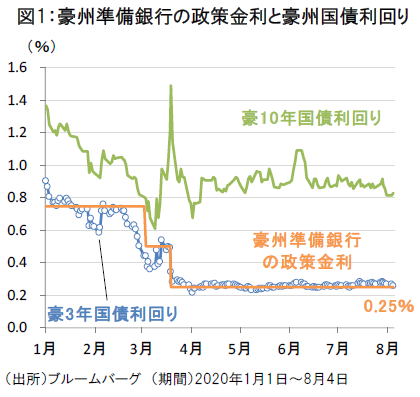

豪州準備銀行(RBA)は8月4日の理事会で、政策金利(キャッシュレート)および豪3年国債利回りの誘導目標を0.25%で据え置く決定を下しました(図1)。

RBAは5月上旬以降、豪州国債買い入れを休止してきましたが、本日の声明文では8月5日に約3ヵ月ぶりとなる国債買い入れを実施する方針が示されました。もっとも、RBAは「足元の発行急増でも豪州国債市場は正常に機能している」との認識を示しており、今回の国債買い入れ再開は量的緩和の微調整に留まるものと考えられます。

RBAは2021年に向けた豪州景気の回復を見込む

今回の理事会で示されたRBAの景気見通し(ベース・シナリオ)では、豪州の実質GDPは2020年に6%下落した後、2021年には5%の成長が見込まれています。

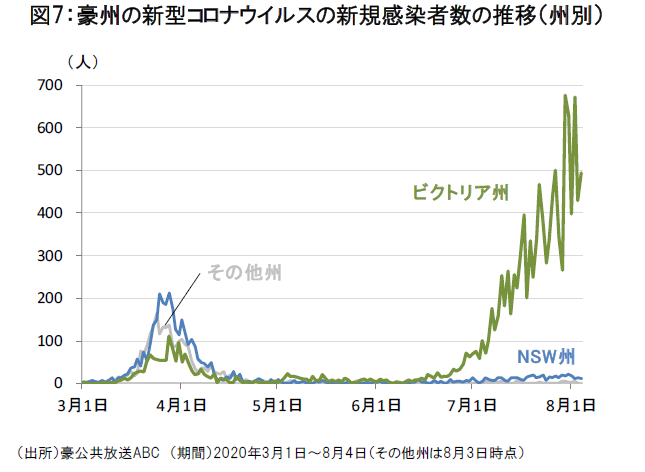

ただし、足元でのビクトリア州での新型コロナウイルスの感染再拡大を受けて、RBAは「今後の景気回復は平坦ではなく変動が激しくなる可能性」を指摘しています。

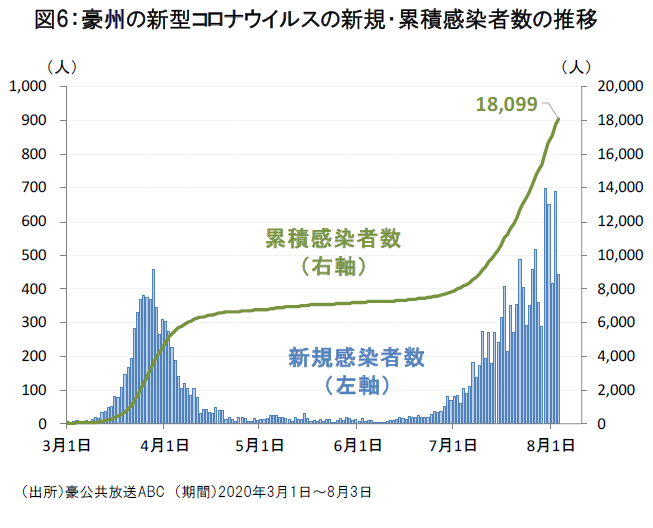

ビクトリア州では一日当たりの新規感染者数が足元で600人台へ拡大したことを受けて、メルボルン都市圏では8月2日から9月13日までの6週間、ステージ4の都市封鎖措置が実施されることが決定されています。

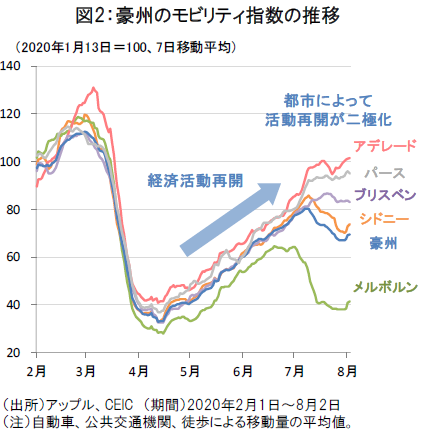

経済活動再開が都市によって二極化する傾向

アップルが公表するモビリティ指数によれば、2020年5~6月には主要都市で足並みが揃った経済活動再開の動きがみられたものの、7月に入ると都市によって経済活動再開が二極化する傾向が強まりつつあります(図2)。

今後、ビクトリア州での感染第二波が終息に向かうかに引き続き注目が集まりそうです(3頁図6・7)。

金融・財政政策の協調緩和が豪州景気を下支え

また、RBAは声明文において、新型コロナウイルスへの対応の面では、金融政策と財政政策による協調的な緩和策が豪州経済を支えている点を強調し、足元での豪州政府による追加財政刺激策を歓迎する見方を示しました。

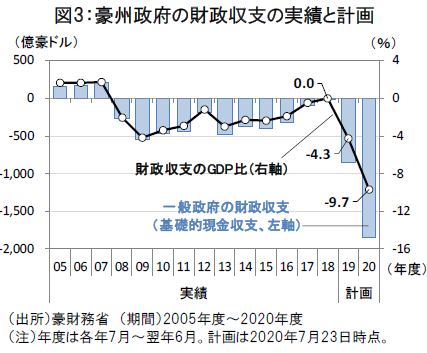

豪州政府は7月23日に財政見通しの改定報告を行い、2020年度(2020年7月~2021年6月)の財政赤字が1,845億豪ドル(約14兆円*、GDP比9.7%)に拡大するとの見通しを公表しています(図3)。

現状の豪州政府のコロナ対応の景気支援策は、金融当局と連携したバランスシート支援策を含めると、総額2,890億豪ドル(約22兆円*、GDP比14.6%)となっています。

海外投資家の豪州国債への投資需要は堅調

記録的な財政赤字見通しを公表した豪州政府の財政報告に対して、S&Pやムーディーズなど格付会社は豪州国債のAAA格付維持を公表しました。これは財政規律と景気支援の両立が図られた豪州政府の財政政策に対して、格付会社からお墨付きが得られたものと考えられます。

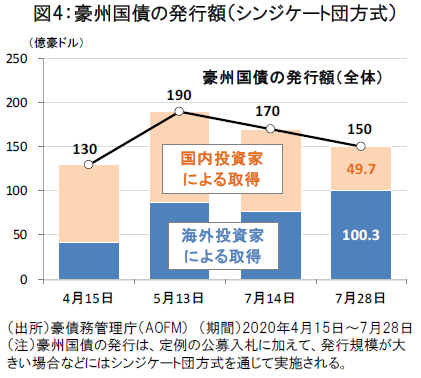

また、財政刺激策の資金調達のため増発される豪州国債に対しても、国内外の投資家からの需要は堅調であり、国債発行の安定消化傾向が維持されています。

特に7月28日に実施されたシンジケート団方針での豪30年国債の発行では、総額150億豪ドル(約1.1兆円*)の発行額の約3分の2を海外投資家が取得しました(図4)。

豪債務管理庁(AOFM)は2020年度に総額2,400億豪ドル(約18兆円*)の大規模な国債発行を計画しており、海外投資家の資金流入が拡大する可能性があります。

次の財政政策の焦点は10月公表の政府予算案

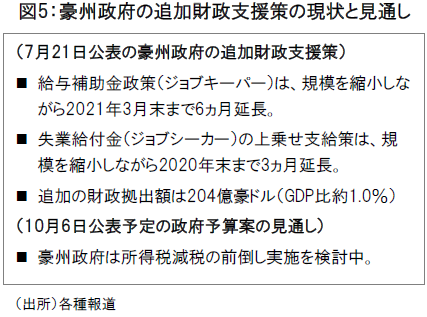

豪州政府は7月21日に給与補助金政策と失業給付金の上乗せ支給策を延長する追加の財政支援策を公表しています(総額204億豪ドル、図5)。次の財政政策の焦点は10月6日公表予定の政府予算案に集まりそうです。

豪州政府は予算案に、所得税減税の前倒し実施を含めることを検討中とされています。すでに2019年7月に議会で成立した所得税減税計画のうち、2022年7月より施行予定の第2段階の所得税減税が前倒しされれば、今後の豪州景気の一段の押し上げ要因になると期待されます。

(*)為替換算レート:1豪ドル=75円

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。