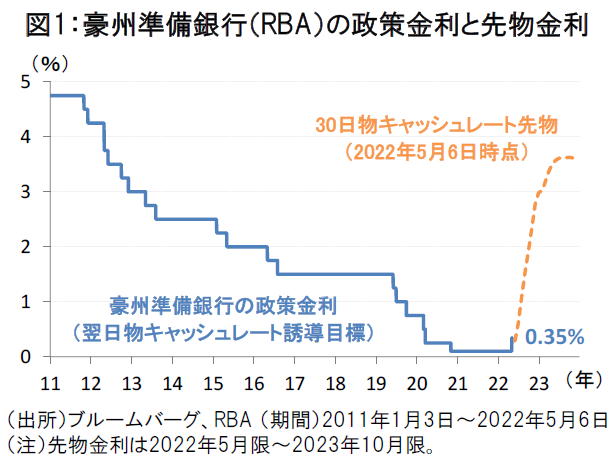

RBAは市場予想を上回る0.25%の利上げを決定

豪州準備銀行(RBA)は5月3日の理事会で、市場予想を上回る0.25%の利上げ(0.10%→0.35%)を決定しました(図1)。RBAの利上げは2010年11月以来となります。

当初、RBAによる利上げ転換の時期は6月理事会との見方が大勢でしたが、4月27日公表の1-3月期の消費者物価指数(CPI)が市場予想を上回るインフレの加速を示したことで、RBAは早期の利上げに踏み切ったとみられます。

利上げの背景にあるインフレと労働市場の改善

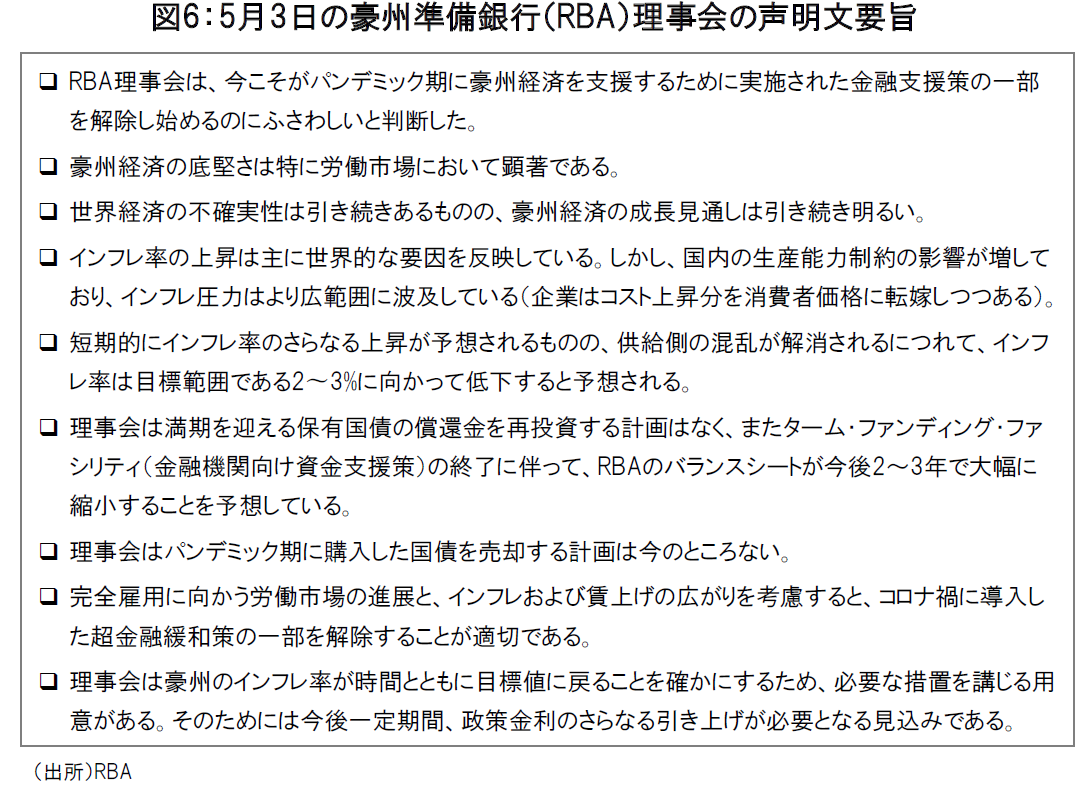

RBAの声明文(3頁図6)では、インフレ率の上昇は主に世界的な要因によるものとの見方を示しながら、国内での労働市場のひっ迫などから広範囲にインフレ圧力が高まりつつある点も指摘されています。

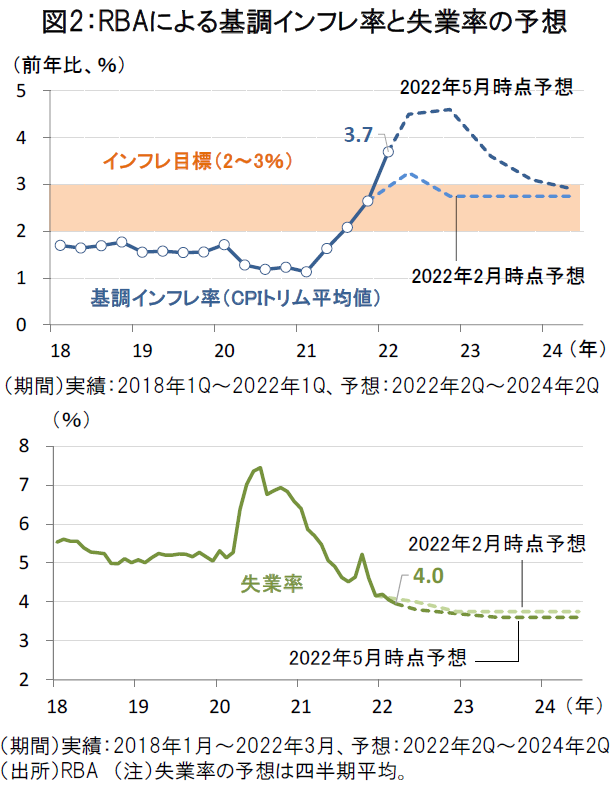

今回、RBAの経済予測では、インフレ見通しが大幅に上方修正され、基調インフレ率は2023年までインフレ目標を上回る予想が示されました(図2上段)。また、RBA予想では、失業率は直近3月の4.0%から2023年初までに3.5%近辺へ低下が見込まれています(図2下段)。

RBAは完全雇用に向かう労働市場の進展と、インフレおよび賃上げの広がりを考慮し、コロナ禍に導入した超金融緩和策の一部を解除することが適切との判断を示しました。

RBAはタカ派姿勢を強め、追加利上げを示唆

また、RBAは先行きの金融政策のガイダンスの点でも、インフレ抑制のためのタカ派姿勢を強め、今後一定期間の追加利上げの可能性を示唆しました。

金利先物市場では、2022年末には政策金利が3%近辺へ大きく引き上げられる可能性が織り込まれています。一方、豪大手銀行のエコノミストの見方では、2022年末の政策金利は1%台半ば(1.35~1.75%)と予想されており、今後はRBAの利上げペースの行方が焦点となりそうです。

RBAは豪州経済の先行きに前向きな見方示す

また、景気見通しに関しては、中国でのロックダウン強化の動きやウクライナ戦争など世界経済の不確実性が残る中でも、RBAは「豪州経済の成長見通しは引き続き明るい」と前向きな見方を示しました。

RBAはこうした景気判断の背景として、①家計と企業のバランスシートが概ね健全であること、②企業の設備投資の回復が進行中であること、③今後完成予定の大規模な建設案件が残されていること、を挙げています。

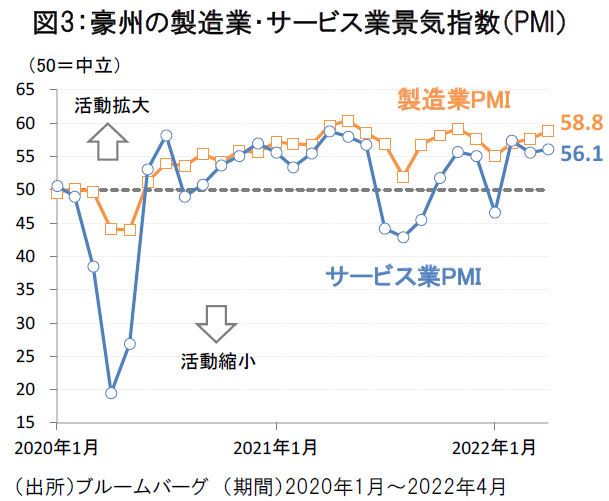

製造業・サービス業の景気指数(PMI)など足元の経済指標でも、コロナ問題の終息に伴って豪州経済が順調な回復基調にあることが示されています(図3)。

世界保健機関(WHO)が公表したコロナ禍での主要国の超過死亡者数を比較すると、多くの国でコロナ以前の局面に比べて死亡者数の増加が顕著となる中、豪州では超過死亡者数の減少が記録されるなど、豪州政府のコロナ対応が成功してきたことが示されています。

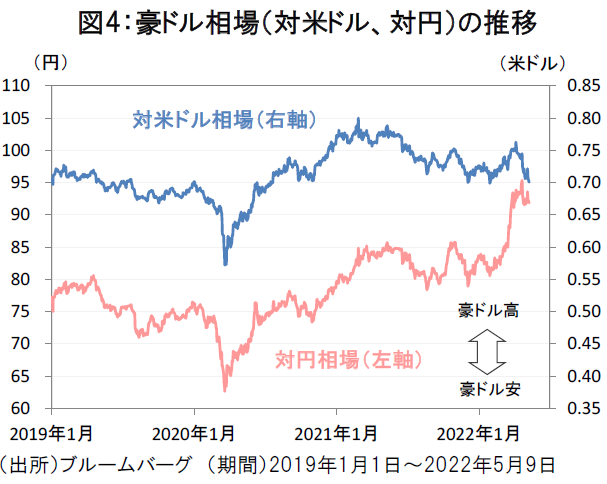

足元で弱含む豪ドル相場には見直しの余地残る

足元の為替市場では、米国の金利上昇への警戒感から世界的にリスクオフが広がり、豪ドルの対米ドル相場は1豪ドル=0.7米ドル近辺まで軟調な展開にあります。一方、円安圧力の高まりを背景に、豪ドルの対円相場は1豪ドル=90円台の高水準での推移が続いています(図4)。

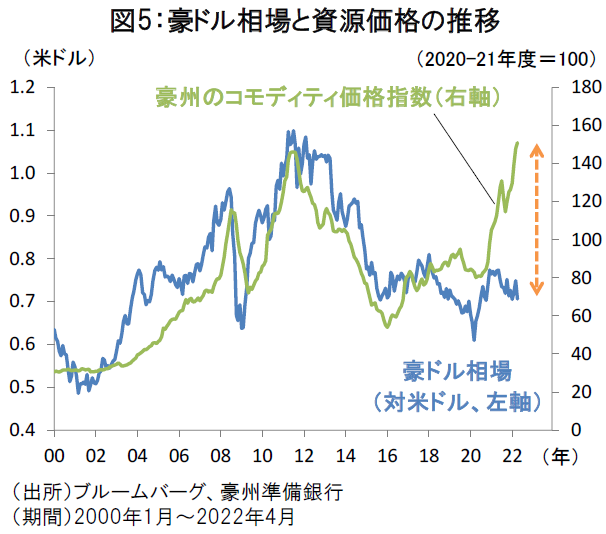

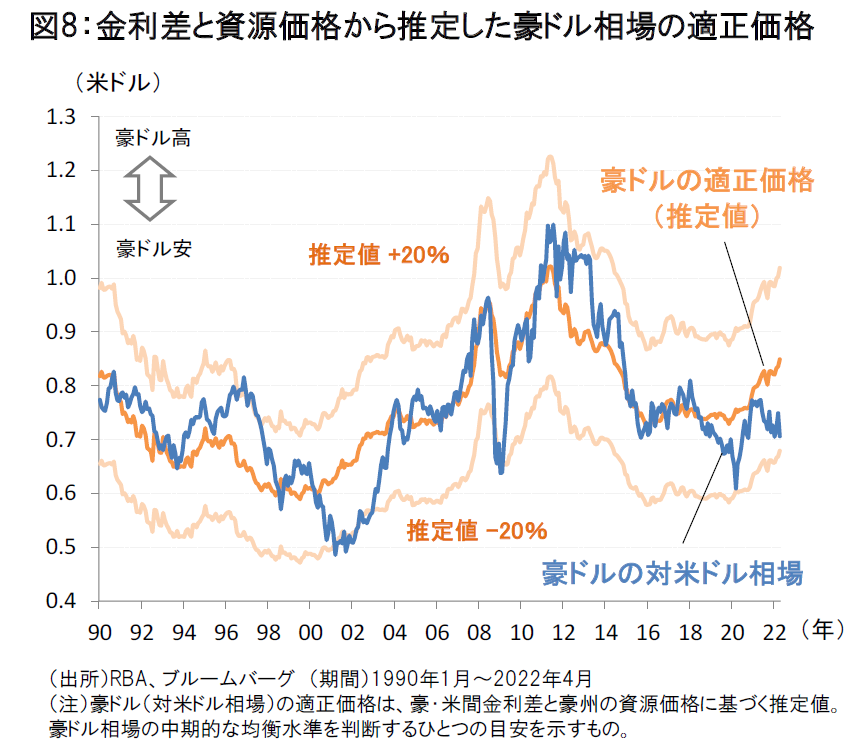

足元で豪ドル相場が弱含む中でも、豪州の主要資源(鉄鉱石、石炭、天然ガス等)の価格は高水準にあり、資源価格と豪ドル相場の間の格差が一段と拡大しています(図5)。金利差と資源価格から豪ドル相場の適正価格を推定してみると、豪ドル相場には市場から見直される余地が残されていることが示唆されています(4頁図8)。

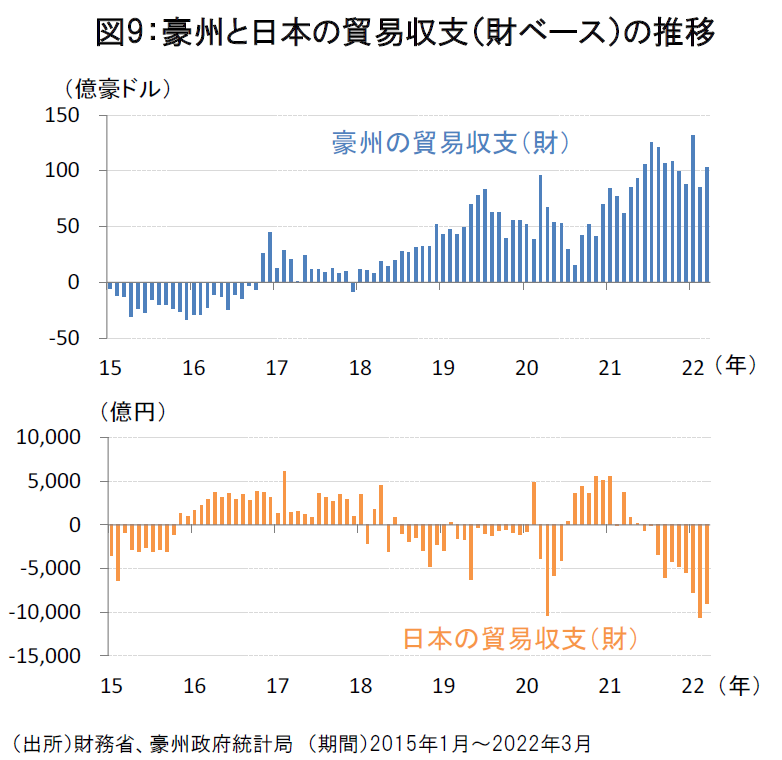

高水準の資源価格は豪州の貿易黒字要因に

足元の高水準の資源価格は資源輸出国の豪州にとっては貿易黒字要因となる一方、資源輸入国の日本にとっては貿易赤字要因となっています(4頁図9)。

こうした資源価格に起因した豪州と日本の貿易収支格差の拡大は、貿易取引の実需面から豪ドル高・円安圧力を生み、豪ドル相場の下支え役となりそうです。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。