ポイント

- 豪州株には依然として割安感が残されている

- 豪州企業の利益は内需セクター主導で回復へ

- 高配当株としての豪州株の投資魅力は高い

- インフレ鈍化で注目される金融緩和の行方

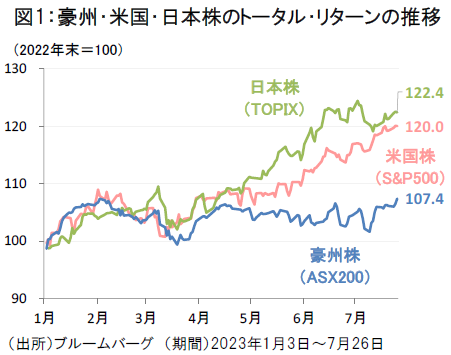

日米株の上昇に出遅れる2023年の豪州株

2023年初来の主要国株のトータル・リターンの推移を見ると、堅調な上昇が続いてきた米国株や日本株と比較して、豪州株は出遅れる傾向にあります(図1)。もっとも、足元までの株高で割高感が浮上しつつある米国株と比べ、豪州株には割安感が残されているという面もあります。

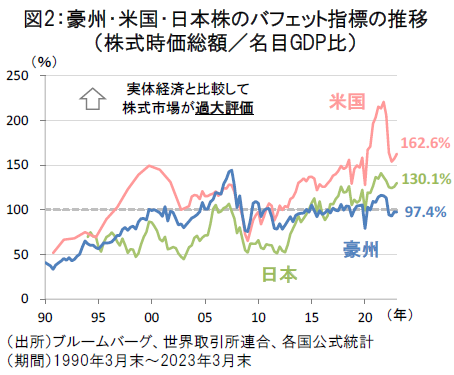

バフェット指標では豪州株は相対的に割安

図2は株式市場の総合的なバリュエーションを見る観点から、豪州株と米国株のバフェット指標を比較したものです。バフェット指標とは、米国の著名投資家ウォーレン・バフェット氏が株価の割高・割安を判断する際に使用しているとされる指標で、その国の株式市場の時価総額を名目国内総生産(GDP)で割った値として計算されます。

近年、米国では株式市場の急成長が続いてきたことから、バフェット指標は一時は200%を上回り、直近2023年3月末時点でも162.6%という高水準にあります。一方、豪州のバフェット指標は近年100%前後で安定的に推移しており、実体経済との比較の面で豪州株が相対的に割安に評価されていることが示唆されています。

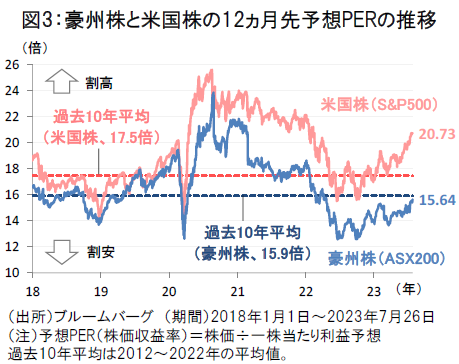

株価収益率の面でも豪州株には割安感残る

また、株価収益率の面でも、足元の米国株の12ヵ月先予想PERが20倍台に上昇しているのに対して、豪州株の予想PERは15倍台の低水準にあり、米国株とのバリュエーション格差が拡大しつつあります(図3)。過去10年間の豪州株の予想PERの平均(15.9倍)と比較しても、豪州株は長期平均並みの評価がなされていると言えます。

このように割安感がある豪州株が今後見直される条件やきっかけとして、次の3つ点が注目されます。

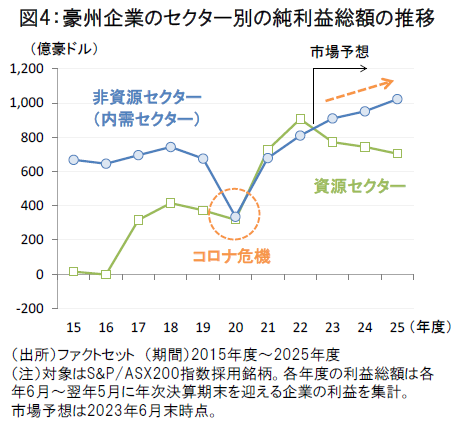

内需セクターが豪州企業の利益回復を主導へ

第一に、今後見込まれる内需セクター主導の利益回復が豪州株への再評価に繋がる可能性があります。

豪州企業の利益は2020年のコロナ危機によって一時的に落ち込んだものの、豪州景気の堅調や資源価格の上昇などを背景に足元までV字型の回復を遂げてきました。今後の利益見通しに関しては、資源価格の弱含みから資源セクターの利益のピークアウトが見込まれる一方、内需セクターでは安定した利益回復が予想されています(図4)。

高配当株としての豪州株の投資魅力は健在

第二に、豪州株の配当の魅力度の高さが投資家を引きつける要因になると期待されます。

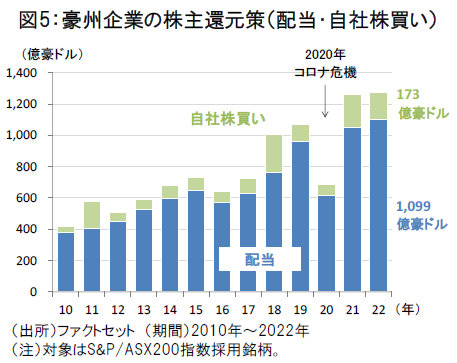

豪州企業の株主還元策は伝統的に自社株買いよりも配当が重視される傾向にあり、2020年のコロナ危機後の局面でも配当の堅調な回復が続いてきました。2022年の豪州企業の配当総額は1,099億豪ドル(約10兆円*)と過去最高額を更新しました(図5)。

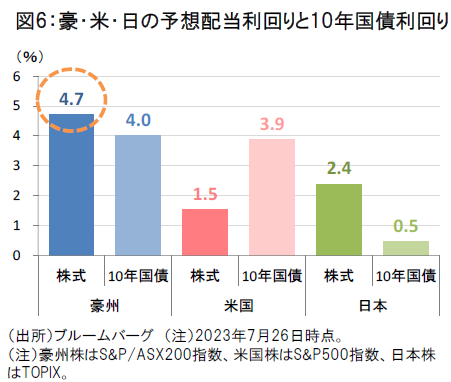

こうした安定配当を背景に豪州株の予想配当利回りは4.7%と高水準にあり、高配当株としての豪州株の投資魅力度は引き続き高いと言えます(図6)。

(*)1豪ドル=95円換算

豪州の利下げの可能性に市場の注目が向かう

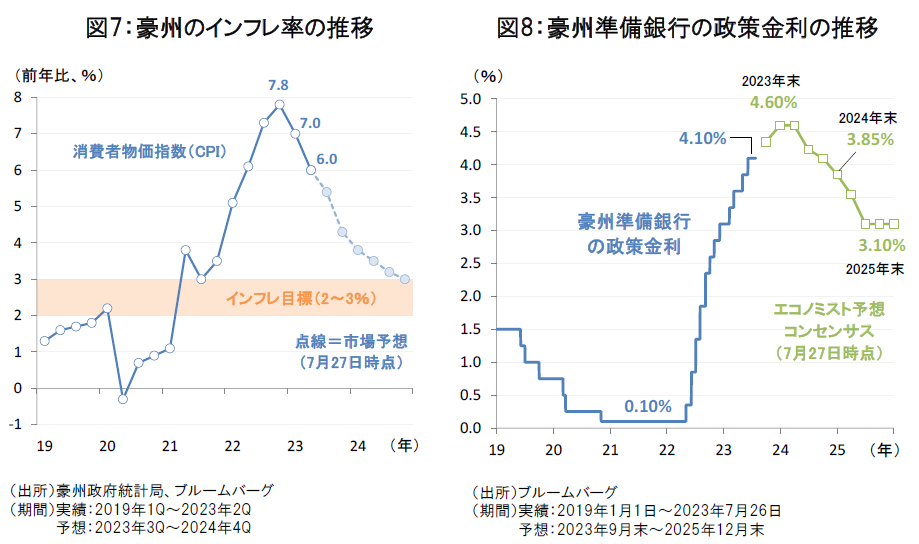

第三に、インフレ鈍化が進む中、豪州の金融政策の緩和余地が拡大していることも、今後の豪州株への追い風となる可能性がありそうです。

豪州の2023年4-6月の消費者物価指数(CPI)は市場予想を下回る前年比+6.0%へ鈍化しました(図7)。市場では想定以上のインフレ鈍化を受けて、豪州準備銀行(RBA)の先行きの利下げの可能性に注目が向かい始めています。最新の市場予想では、RBAの利上げは終盤に差し掛かっており、2024年4-6月期以降、利下げが実施されるとの見方が大勢となっています(図8)。

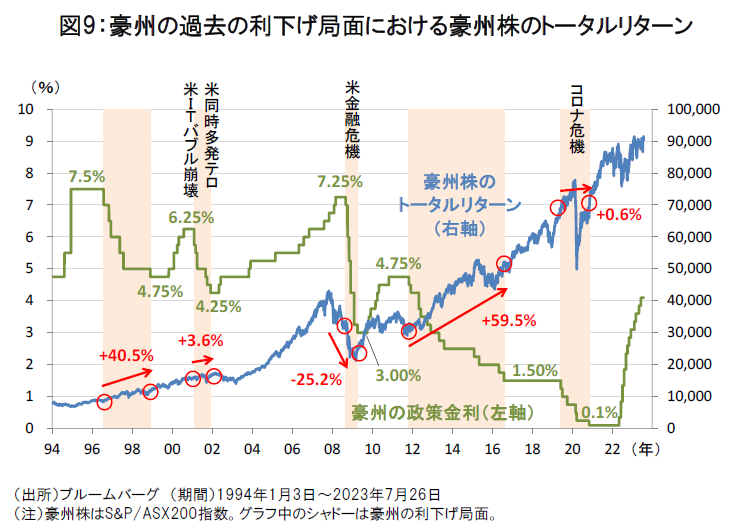

1990年代後半以降の過去の利下げ局面では、米金融危機の発生後の2008~2009年の局面を除けば、豪州株は上昇する傾向がみられました(図9)。

当面の市場の注目は、足元でのインフレ鈍化を受けて、8月以降の金融政策決定会合においてRBAのタカ派的な政策姿勢が変化するかどうかに集まりそうです。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。