オーストラリア市場の3つのポイント

- 安定した経済

- 相対的に割安なオーストラリア株

- 資源国通貨としての豪ドルの魅力

Point 1 安定した経済

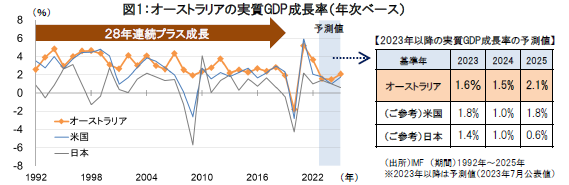

オーストラリアは、1992年から2019年までの28年間、着実に経済成長を続けてきました。2020年はコロナ危機の影響で景気後退となりましたが、2021年以降は正常化が進みプラス成長に回復、今後も底堅い成長が期待されます(図1)。

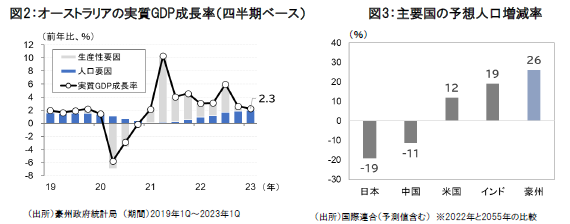

オーストラリアの実質GDP成長率の要因を分解してみると、足元では人口要因による成長押し上げ寄与が拡大しており、人口増加がGDPの下支え役に再浮上しています(図2)。今後のオーストラリアの人口増加率はインドよりも高く、移民受入れ等による人口増加が長期的な経済成長の原動力となることが期待されます(図3)。

Point 2 相対的に割安なオーストラリア株

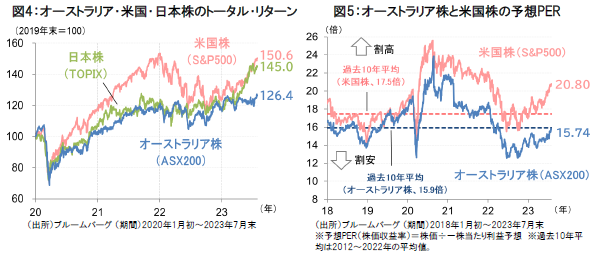

2020年以降の米国株や日本株と比較し、オーストラリア株は出遅れ感が見られました(図4)。オーストラリア株は予想PERが15倍台の低水準にあり、過去平均との比較からも過熱感は見られず、米国株とのバリュエーション格差が拡大しつつあります(図5)。

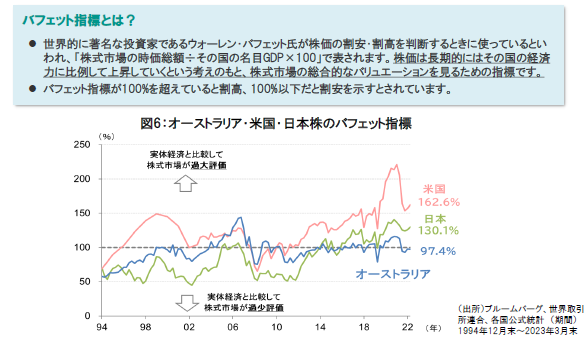

また主要国のバリュエーションを「バフェット指標」で比較すると、オーストラリアは近年100%前後で安定的に推移しており、実体経済との比較の面においてもオーストラリア株が相対的に割安に評価されていることが示唆されています(図6)。

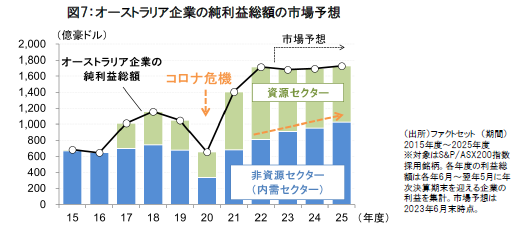

オーストラリア企業の利益に目を向けると、2020年のコロナ危機によって一時的に落ち込んだものの、 豪州景気の堅調や資源価格の上昇などを背景に足元までV字型の回復を遂げてきました。今後の利益見通しに関しては、内需セクター主導による安定した利益回復が予想されています(図7)。

Point 3 資源国通貨としての豪ドルの魅力

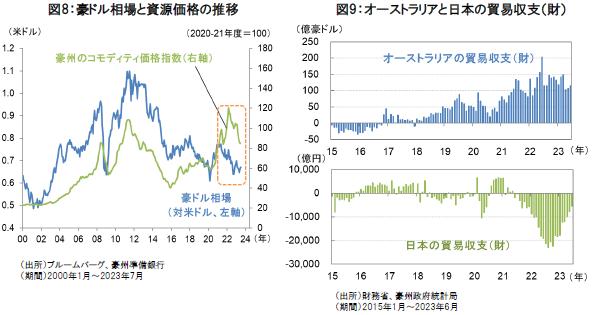

資源国通貨と言われる豪ドルの対米ドルレートと資源価格には、長期で見て高い相関がありますが、足元、資源価格と豪ドル相場には未だかい離が見られ、今後の豪ドルに対する評価の見直しが期待されます(図8)。

資源の輸出国であるオーストラリアにとって高水準の資源価格は貿易黒字要因となる一方で、資源輸入国の日本にとっては貿易赤字要因となります。その結果、貿易収支が日豪で対照的な動きとなっており、実需面から豪ドル高円安の圧力が生まれやすい環境が続いています(図9)。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。