2023年の豪ドル相場の振り返り

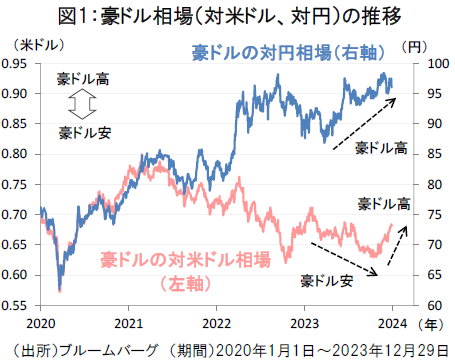

2023年の豪ドル相場を振り返ると、米国の積極的な利上げが続く中、米ドル独歩高の様相が強まり、豪ドルは米ドルに対して軟調な地合いが続きました。もっとも、11月以降は米国の利下げ観測の浮上により主要通貨に対する米ドル安が進み、豪ドルも対米ドルで反発しました(図1)。

一方、豪ドルの対円相場は、年間を通じて緩やかな豪ドル高・円安の基調となり、2023年末にかけては1豪ドル=95~98円前後の高水準での推移となりました。

米国と豪州の利下げの行方が豪ドル相場のカギ

2024年の豪ドル相場を見通す上では、米国と豪州の金融政策の方向性が重要なカギを握ると考えられます。

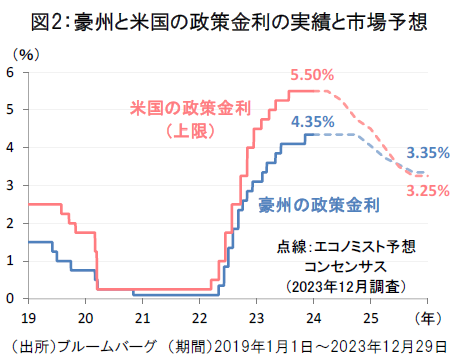

米国ではインフレ鈍化の基調を受けて、金融政策の転換点が近づきつつあり、市場では2024年4-6月にも利下げが開始されるとの見方が大勢となっています(図2)。

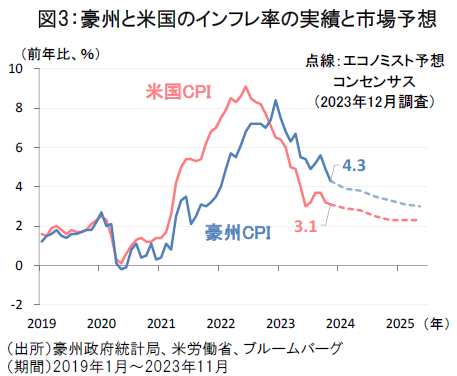

一方、豪州では米国と比較してインフレの鈍化が遅れる傾向にあり、豪州準備銀行(RBA)は利下げに対して慎重な姿勢を取るとみられます(図3)。豪州の利下げは米国よりも遅れる可能性が高く、現在の市場予想では豪州の利下げ開始時期は2024年10-12月期とみられています。2025年にかけては、米国の利下げが先行することで豪州との金利差が徐々に縮小することが見込まれます。

米ドルからの通貨分散先として見直される豪ドル

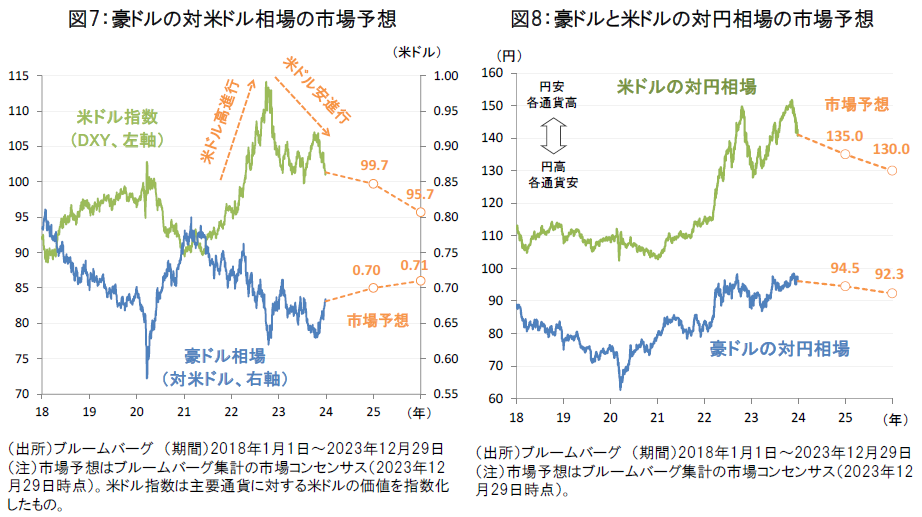

2024年の為替市場では、米国の利下げ転換を契機に主要通貨に対する米ドル安が進むリスクが残されており、米ドルからの通貨分散の重要性が高まりそうです。

こうした中、市場では米国との金利差縮小を背景に対米ドルでの豪ドルの上昇が見込まれており、通貨分散先として豪ドルへの見直しが進む可能性があります(図7)。

また、市場では2025年にかけて円高・米ドル安の進行を予想する見方が根強い中において、豪ドルは対円でも安定的な推移が見込まれています。このような豪ドル相場の安定は、豪州の株式や債券などへの投資を進める好機に繋がることが期待されます(図8)。

人口増加が下支えする豪州経済の安定

また、豪州経済のファンダメンタルズの安定も、今後の豪ドル相場を支えると考えられます。

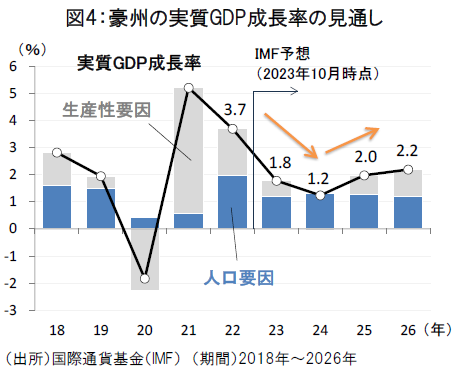

国際通貨基金(IMF)によれば、豪州の実質GDP成長率は金融引き締めなどの影響から2023年に+1.8%へ鈍化が予想されています(図4)。こうした中、減速する豪州経済を下支えする要因となっているのが人口増加です。

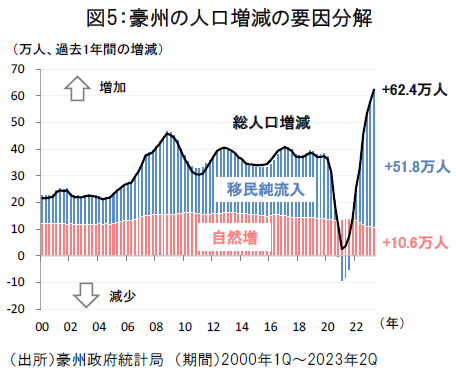

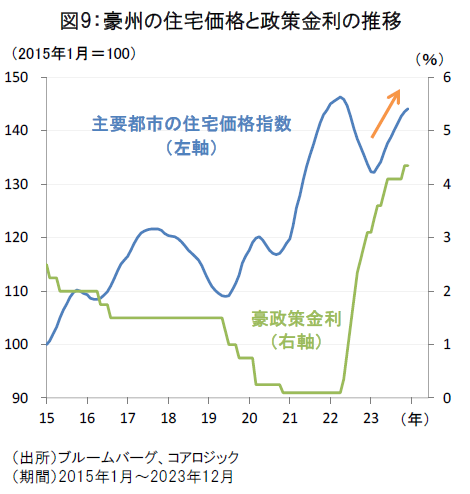

豪州ではコロナ終息に伴って2022年から2023年にかけて移民流入の回復が急速に進み、2023年6月までの1年間の総人口は62.4万人の増加となりました(図5)。移民の流入は豪州のインバウンド関連の消費や投資の活性化に繋がり始めています。特に豪州の住宅市場では、人口増加による住宅需要の高まりから、主要都市の住宅価格が史上最高値に近づきつつあります(図9)。

豪州経済は成長再加速への転換を果たせるか

2024年の豪州経済は軟着陸から成長再加速への転換を果たせるかが焦点となりそうです。

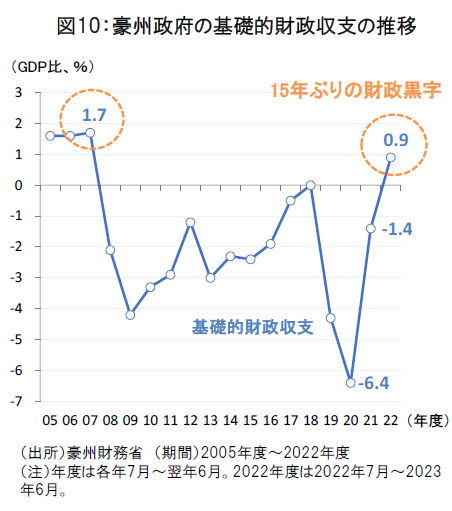

金融政策の面では2024年10-12月期以降のRBAの利下げに伴う内需喚起が期待されるほか、財政政策でも2022年度の基礎的財政収支が15年ぶりの黒字となり、政策発動の余力が増しつつあります(図10)。2024年に豪州のインフレ鈍化が一段と進めば、金融・財政政策の両面から景気支援策が拡充される可能性があります。

地政学的リスクの低さも豪ドルの見直し要因

今後の豪ドル相場のリスクに関しては、中国の動向への投資家の注目は引き続き高そうです。

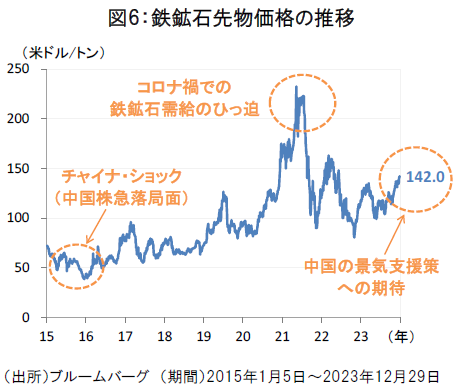

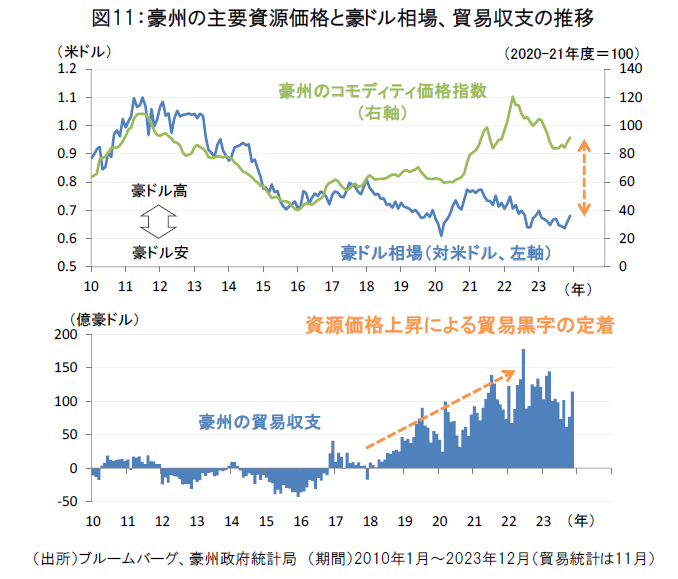

もっとも、豪州の労働党政権の下、近年は中国との外交・貿易関係の正常化が進んでいることや、中国の景気支援策への期待から鉄鉱石価格が上昇していることは、豪州にとっての中国リスクの後退を示唆しています(図6)。豪ドル相場は引き続き高水準の資源価格との乖離が残されており、資源高を背景にした貿易黒字は実需面から豪ドル相場を下支えすることが期待されます(図11)。

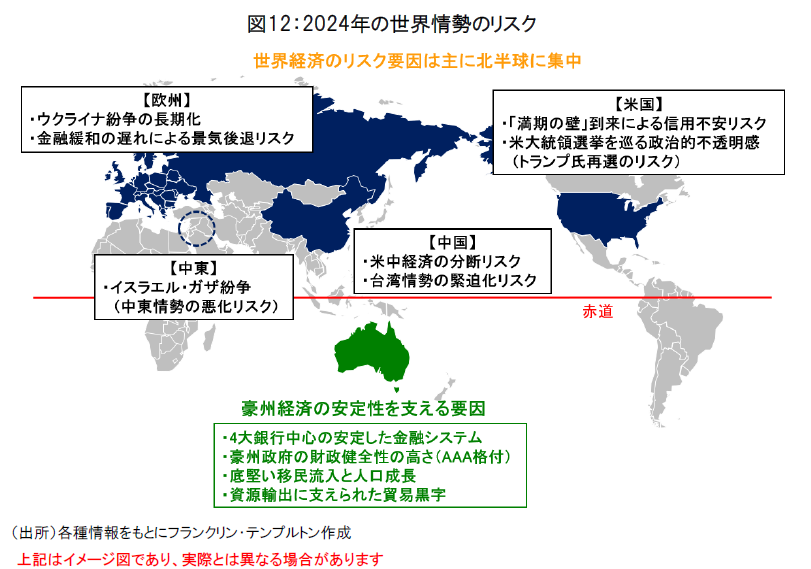

また、2024年の世界情勢には様々なリスクが残されており、豪州は地政学的リスクの低さから安定を求める投資家によって見直される可能性もありそうです(図12)。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。