ブラジル中銀は0.5%の大幅利下げを決定

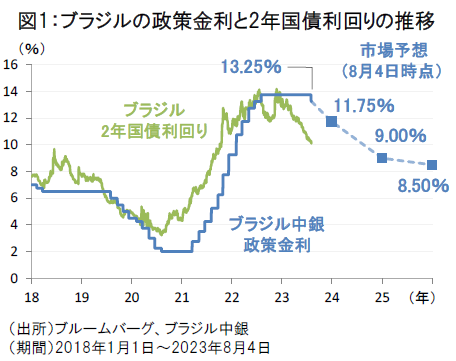

ブラジル中銀は8月2日の金融政策委員会(COPOM)において市場予想を上回る0.5%の利下げを決定し、政策金利を13.25%へ引き下げました。ブラジルの利下げは2020年8月以来、3年ぶりとなります。

ブラジル中銀はCOPOM声明文で、次回会合でも0.5%の利下げを継続する方針を示唆しました。足元の市場予想では、政策金利は2025年には8.50%まで段階的に引き下げられるとの見方が大勢となっています(図1)。

今回、ブラジル中銀が利下げに転じた背景としては、次の二つの点が挙げられます。

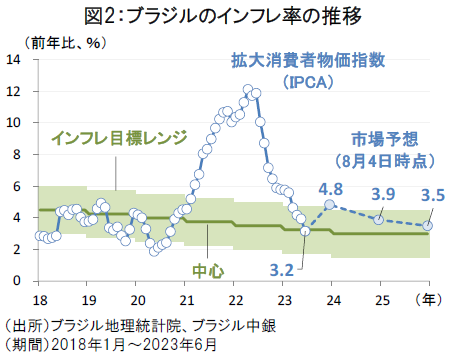

第一に、ブラジルにおけるインフレ懸念の後退です。6月のブラジルの拡大消費者物価指数(IPCA)は2020年9月以来の低水準である前年比+3.2%に低下しました。市場予想では、インフレ率は2023年末に+4.8%へ上昇した後、2024年末から2025年末にかけてインフレ目標レンジ内での安定した推移が続くと見込まれています(図2)。

財政改革の進展がブラジル国債の格上げに波及

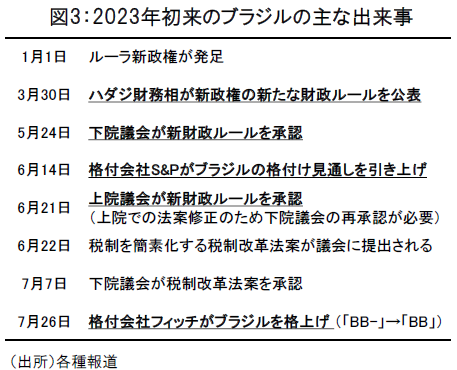

第二に、ルーラ政権の財政改革の進展です。

3月に公表されたルーラ政権の新財政ルールは、財政政策の柔軟性を保ちながら財政健全化を目指すもので、下院および上院議会での審議が進展し、法案成立が近づいています。また、足元ではブラジルの複雑な税制を簡素化する税制改革の審議も進むなど、ルーラ政権下で一定の財政改革が継続される兆しがみられます(図3)。

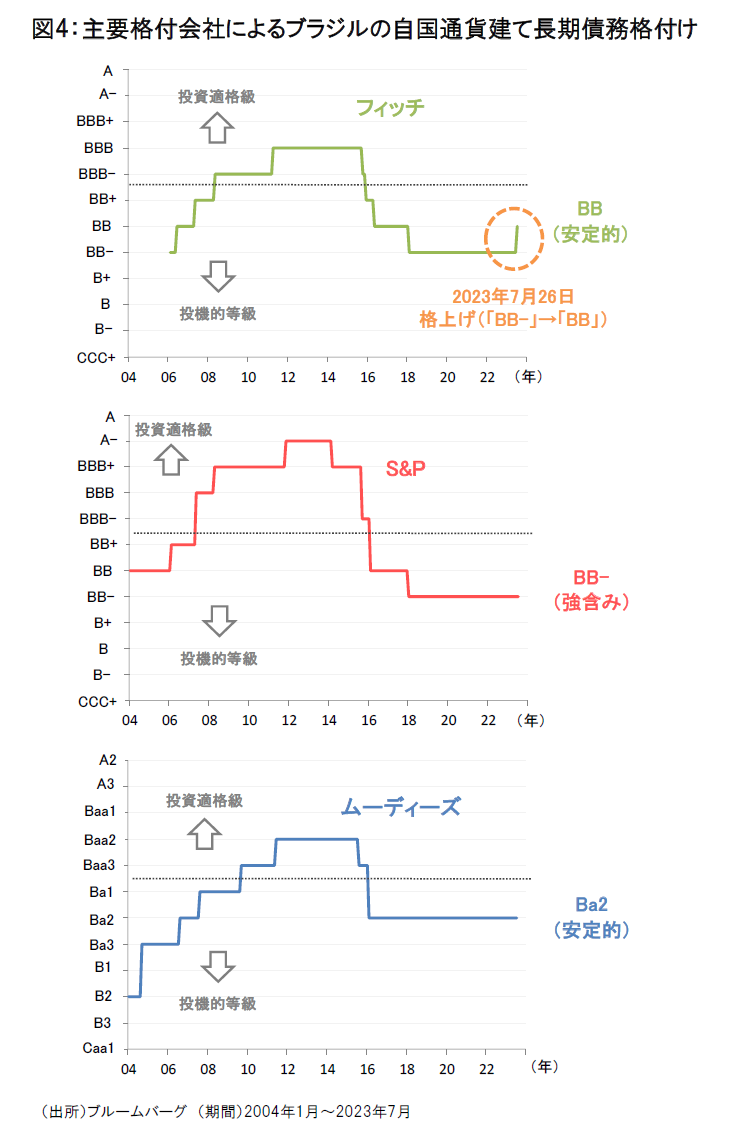

財政改革の進展を評価し、格付会社フィッチは7月26日にブラジルの格上げを公表しました。主要格付会社の中では、S&Pも6月14日にブラジルの格付け見通しを「強含み」に引き上げており、今後の財政改革の行方次第で格上げの動きが広がる可能性がありそうです(図4)。

ブラジルの国債利回りは主要先進国と比較してなお高水準にあることや、今後のブラジル中銀の利下げに伴って債券価格上昇(キャピタルゲイン)の余地があること、財政改革の進展によってルーラ政権の財政運営への投資家の信認回復が期待されることなど、投資対象としてのブラジル国債の魅力が高まりつつあると考えられます。

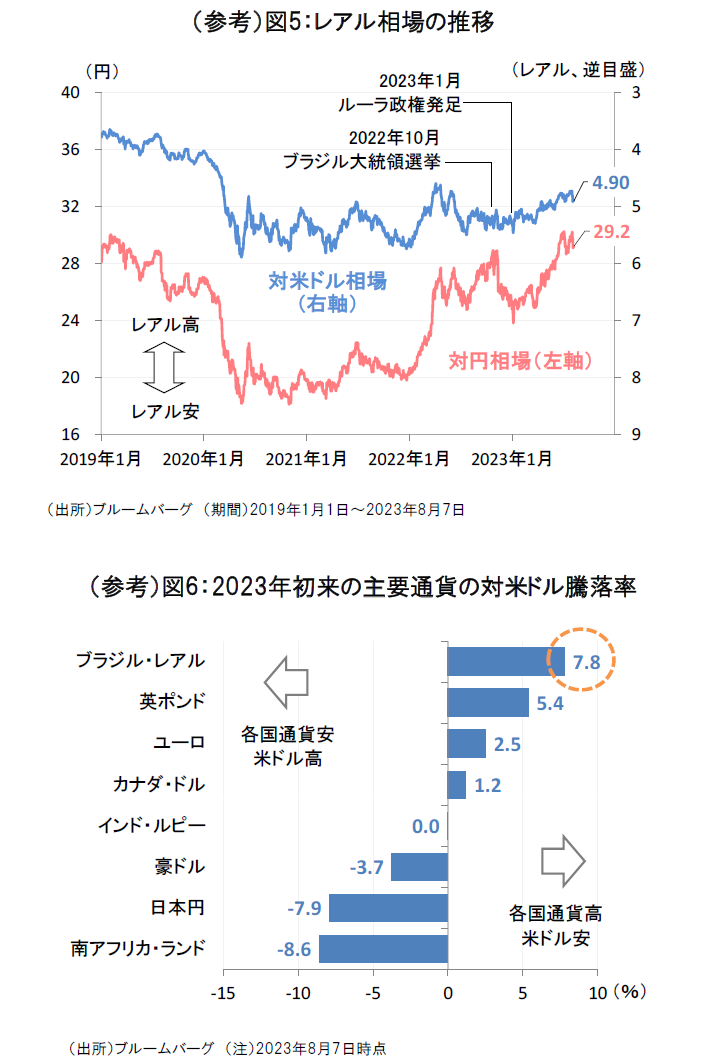

ルーラ政権の財政運営への信認回復はレアル相場の下支え要因に

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。