はじめに

日本経済の構造が根本的に変化したことで、持続可能な成長とインフレの新たな時代に入り、リフレの好循環が定着しつつあると我々は見ています。1990年代のバブル崩壊後、日本経済は国内総生産(GDP)の伸び悩み、名目賃金の低迷、極端な低インフレを特徴とする「失われた数十年」と呼ばれる長期停滞から抜け出せずにいました。

しかし、2013年以降に実施されたアベノミクス政策(緩和的な金融政策、景気刺激的な財政政策、構造改革)は、日本が停滞から脱却するための土台を築いたと考えています。これらのポイントについては、最近発行された「Global Macro Shifts 14 - Japan: A new decade」で詳しく説明しており、本資料はその要約になります。

パンデミック以前

1990年代初頭は、失われた数十年の始まりでした。日本の名目GDPは1991年から事実上失速し、2009年から2012年(アベノミクス時代が始まる直前)にかけても、1990年代初頭と同じ平均水準にとどまっていました。名目賃金についても同様のパターンが見られ、2012年の名目賃金は20年前とほぼ同水準でした。しかし、アベノミクスが始まって以降は、日本経済は名目・実質ともに成長し、コロナ禍のごく短期間を除いてデフレを経験していません。

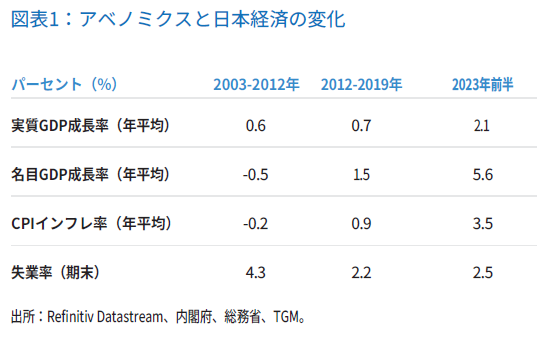

アベノミクスの主な目標は、経済のリフレを通じて、所得と消費の間のフィードバック効果(連鎖的な経済的な影響)を負から正の関係に変えることでした。企業や家計の所得を向上させ、個人消費を刺激することで、経済の勢いを加速させることを目指しました。アベノミクスの主な手段は、機動的な財政政策、投資を喚起する成長戦略(構造改革)、大胆な金融緩和のいわゆる「3本の矢」でした。コロナ禍前のアベノミクス時代の経済パフォーマンスに関するデータは、過去10年間と比べて、名目GDP成長率およびインフレ率が上昇し、失業率が低下するなど、アベノミクスが目標達成に向けて実際に大きく前進したことを示唆しています(図表1参照)。

日本銀行(日銀)の積極的な金融緩和は、インフレ動向を改善する上で極めて重要でした。日銀はマイナス金利とイールドカーブ・コントロールを通じた超金融緩和政策を実施する一方、日本国債(JGB)を大量に購入し、10年前はGDPの10%だった日銀によるJGB保有は2022年までに100%に増加しました。

この金融緩和政策は財・サービス・資産の価格上昇に貢献し、金融緩和政策によって後押しされた円安も景気回復を後押ししました。

アベノミクスの重要な要素は、コーポレート・ガバナンス改革を通じて日本企業の収益力を高めることでした。失われた数十年の間、一般的に日本企業はリスク回避的な経営と成長の停滞が特徴となっていました。企業の取締役会の多様化と株主エンゲージメントの向上を目指した革新的な改革によって成長要因が改善され、企業と投資家双方のセンチメントが改善され、リフレ環境が強化されました。東京証券取引所に上場している企業は、同取引所から「プライム」の格付けを受けるために、戦略的な成長イニシアチブを採用するというさらなるプレッシャーに直面しています。企業改革は依然として進行中で、引き続き重要な要素です。

アベノミクス下で、労働市場は構造的に改善されており、高齢化(2021年までに人口の29%が65歳以上になる)の影響を一部緩和しています。特に、育児補助金や女性役員の登用促進など、女性の労働参加を促進する施策により、労働人口が増加しました。しかし、労働参加率の改善が上限に達するにつれて、改善のペースは鈍化することが予想され、構造的な労働力不足につながる可能性が高いと見られます。したがって、労働市場は依然として非常にひっ迫しており、賃金上昇圧力とインフレ圧力をさらに高めています。

労働市場におけるこのような最近の動きは、失われた数十年の間に人口動態の高齢化がもたらしたデフレ圧力という一般的なストーリーとは大きく異なるものです。

パンデミックの影響:インフレはどのように加速したのか?

上述した改革が構造改善の基礎を築いたとはいえ、根強い低インフレマインドが形成されていたことを考えると、インフレ率が大幅かつ持続的に上昇するには強力な触媒が必要でした。

皮肉なことに、パンデミックによるサプライチェーンの混乱とロシア・ウクライナ戦争は、日本が必要としていた食料とエネルギーの輸入価格の上昇をもたらし、日本のインフレを引き起こしました。こうした価格ショックは、アベノミクスが発芽させた初期のインフレを加速させました。我々は、パンデミックの異常な経験が日本のインフレに対する意識を決定的に変え、消費者と企業の古い習慣を打ち砕いたと考えています。

日本政府はここ数年、賃上げを提唱してきましたが、民間企業の賃金交渉の成果が1990年代初頭並みに好調となった2023年の春までは、企業の反応は比較的低調でした。

最近では、ひっ迫した労働市場から生じる圧力と、価格設定行動の変化が、企業の姿勢に変化をもたらしています。今日の日本企業は、投入コストの上昇を消費者に転嫁する能力が高まっていることを認識しており、コスト圧力の吸収を選択するという以前の慣行から価格を上げる方向へと顕著な変化を遂げています。

労働者の意識の変化も、特に若年層を中心とした賃金上昇圧力につながっています。ひっ迫した労働市場における雇用安定の意識の高まりと、パンデミックの間に生まれたワーク・ライフ・バランスに対する考え方の世界的な変化とが相まって、雇用の流動化が進んだ結果、前世代の特徴であった終身雇用の水準が損なわれています。

また、海外の同業他社と比較して労働力価格(米ドルベース)が著しく過小評価されているため、賃金は相対的に低い状態にあります。外国人と日本人の両方の人材を採用し維持するためには、日本企業はおそらく賃金を引き上げる必要がありますが、日本の産業の国際競争力を損なわずに賃金を引き上げる余地は十分にあると考えています。

すなわち、ここ数年の世界的なショックが日本に影響を及ぼし、アベノミクスが土台を築いた状況に火をつけたことにより、賃金設定と価格決定の行動が大きく変化したのです。

日本企業は賃上げを迫られており、同時に値上げをしやすくなっているため、サービスのインフレは上昇しており、価格上昇品目全体に占める割合は拡大を続けています。

リフレは今後も持続可能か?

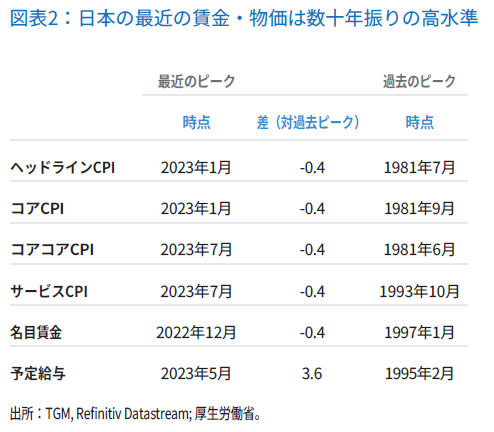

失われた数十年の間、日本が低インフレ・デフレ環境から抜け出せなかった理由のひとつは、内需の継続的な減少であり、その結果、労働所得が縮小し、さらに需要が減少するという悪循環が生まれたことにあります。そのため、インフレ率の低下は、他の地域のように購買力を支えるものではなく、むしろ経済成長鈍化の原因とされていました。そのため、財・サービスのインフレと賃金上昇(図表2参照)は、多くの人々に歓迎されています。

インフレが進むにつれて、労働者は賃上げを要求し、消費者は企業が価格を引き上げることを許容するようになったため、企業はこれらの賃上げ要求に受け入れるようになりました。その結果、消費者の購買力が維持され、政府はより多くの税収を得ることができます。人口動態の悪化は経済の逆風になるかもしれませんが、(労働市場のひっ迫により)デフレよりもむしろインフレをもたらす可能性が高いと考えられます。したがって、この好循環により、今後も景気は拡大し続けることが見込まれます。

また、かなりの量の現金がバランスシートに滞留していることにも留意が必要です。家計は貯蓄を増やし、企業の利益は拡大し、日本人の海外資産の保有は増加しました。インフレ率が上昇するにつれて、現金を保有する魅力が薄れるため、その現金を支出や投資に振り向けるインセンティブが働き、成長がさらに後押しされます。

最後に、日本は地政学的にも地理的にも、グローバルなサプライチェーン調整の恩恵を受けるのに特に有利な立場にあります。日本は、政治的・戦略的同盟関係において西側諸国とのつながりを持ち、東洋に位置し台湾や韓国といった主要同盟国・地域とも地理的なつながりが良好なことから、世界的なリショアリングのトレンドの恩恵を受けることが期待されます。ロボット工学の世界的リーダーである日本経済は、ハイテク製造業やサービス産業のトップ企業を受け入れるのに十分な設備が整っていると同時に、より低リスクのビジネス環境を提供しています。地政学的な緊張が高まるにつれ、企業はサプライチェーンの混乱リスクを軽減することに目を向けるでしょう。その一例が、安全保障上重要な意味を持つ半導体産業です。チップ・プロバイダーなどの製造メーカーは、国内市場への近さと日本政府が提供する優遇措置を利用して日本への移転を進めています。

結論

以上の分析から、日本は失われた数十年の経済停滞から脱却し、プラス成長と物価上昇が互いに補強し合う好循環に入ったという結論が導き出されます。

これは、消費者の物価上昇の許容、インフレ期待の形成方法、ひっ迫した労働市場、企業による賃金・価格決定行動、政策決定、構造的成長見通しを改善する改革、さらにはフレンドショアリングなどの外部要因など、さまざまな要因によって支えられることが予想されます。

リスク

この見通しにはリスクもあります。その中には、世界経済が予想外の展開となり、日本経済に対するセンチメントが悲観的に傾く可能性が考えられます。世界的なディスインフレ環境では、世界的な成長の鈍化、世界的なサプライチェーンの変化、地政学的な状況などが引き金となり、輸入価格が急速に下落する可能性があります。また、日本の労働力人口の伸びの鈍化は、経済成長の逆風となる可能性があります。日本の公的債務負担が大きいことから、財政状況も依然としてリスクとなります。

リスクについて

すべての投資には、元本を割り込む可能性を含むリスクが伴います。

株式は価格変動の影響を受け、元本割れの可能性があります。

債券には金利リスク、信用リスク、インフレリスク、再投資リスクがあり、元本割れの可能性もあります。金利が上昇すると、債券の価値は下落します。低格付けのハイ・イールド債は、価格変動が大きく、流動性が低く、デフォルトの可能性があります。

特定の国や地域の企業に投資する戦略では、地理的により広範に分散投資する戦略よりもボラティリティが大きくなる可能性があります。

海外投資は、為替変動や社会的、経済的、政治的な不確実性を含む特別なリスクの影響を受けるため、ボラティリティが高まる可能性があります。こうしたリスクは新興市場ではより大きくなります。

経済に対する政府の関与はまだ高いため、中国への投資は他の多くの国に比べてより大きな規制リスク・レベルにさらされることになります。中国、香港、台湾への投資には、流動性の低下、収用、没収課税、国際貿易摩擦、国有化、為替管理規制、急激なインフレなど、ファンドに悪影響を及ぼしかねない特別なリスクがあります。台湾への投資は、中国との政治・経済関係によって悪影響を受ける可能性があります。

本資料は、2023年12月01日現在の執筆者の分析および意見を反映したものであり、フランクリン・テンプルトンの他のポートフォリオ・マネージャー、投資チーム、またはプラットフォームの意見とは異なる場合があります。本資料は、一般的な情報提供のみを目的としたものであり、個別の投資アドバイス、または証券の売買や保有、投資戦略の推奨や勧誘と解釈されるべきものではありません。また、法律や税務に関するアドバイスではありません。

当資料で言及されている企業やケーススタディは説明のみを目的として使用されています。いかなる投資もフランクリン・テンプルトンの投資助言を受けるポートフォリオによって、現在保有されている場合とそうでない場合があります。提供される情報は、特定の証券、戦略、投資商品に対する推奨や個別の投資アドバイスではなく、フランクリン・テンプルトンの運用ポートフォリオの売買意図を示すものでもありません。

重要事項

本資料は、一般的な参考情報としてのみ提供するものであり、個別の投資アドバイス、または証券の売買や保有、投資戦略の推奨や勧誘として解釈されるべきものではありません。また、法律や税務に関するアドバイスではありません。フランクリン・テンプルトンの書面による事前の許可なく、この資料を複製、配布、出版することを禁じます。

表明された見解は投資マネージャーのものであり、コメント、意見、分析は発行日現在のものであり、予告なしに変更されることがあります。基礎となる仮定およびこれらの見解は、市場その他の状況により変更される可能性があり、他のポートフォリオ・マネージャーまたは当社全体と異なる場合があります。本資料に掲載されている情報は、国、地域、市場に関するすべての重要事実を完全に分析することを意図したものではありません。経済、株式市場、債券市場、または市場の経済動向に関する予測、予想、予想が実現する保証はありません。

投資の価値やそこから得られる収入は下がることもあれば上がることもあり、投資した全額が戻ってくるとは限りません。過去の実績は必ずしも将来の実績を示すものでも保証するものでもありません。すべての投資には、元本割れの可能性を含むリスクが伴います。

本資料に含まれるリサーチおよび分析は、フランクリン・テンプルトンが独自の目的で入手したものであり、それに関連して行動する可能性があるため、付随的に提供されるものです。フランクリン・テンプルトン(以下「FT」)は、かかるデータを独自に検証、検証または監査していません。情報は、フランクリン・テンプルトンが信頼できると判断した情報源から入手したものですが、その正確性を保証するものではなく、また、かかる情報は不完全または要約されている可能性があり、予告なしにいつでも変更される可能性があります。また、個々の有価証券に関する情報は、投資判断のための十分な根拠となるものではありません。FTは、本情報の使用から生じるいかなる損失についても一切の責任を負わず、本資料中のコメント、意見および分析への信頼は、利用者の単独の判断に委ねられます。

商品、サービスおよび情報は、法域によっては利用できない場合があり、米国外では、他のFT関連会社および/またはその販売代理店により、現地の法律および規制が許す限り提供されます。お住まいの法域で利用可能な商品およびサービスの詳細については、各自の金融専門家またはフランクリン・テンプルトンの機関窓口までお問い合わせください。

CFA®およびChartered Financial Analyst®は、CFA Instituteが所有する商標です。

当資料に関するご注意

- 当資料は説明資料としてフランクリン・テンプルトン(フランクリン・リソーシズ・インクとその傘下の関連会社を含みます。以下FT)が作成した資料を、フランクリン・テンプルトン・ジャパン株式会社が翻訳した資料です。

- 当資料は、FTが各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている運用スタンス、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利はFTに帰属します。したがって、FTの書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。

- フランクリン・テンプルトン・ジャパン株式会社(金融商品取引業者関東財務局長(金商)第417号)はフランクリン・リソーシズ・インク傘下の資産運用会社です。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。