金利上昇や機械的な売りが米国株の下落を助長

2018年10月の米国株式市場は2月以来の大幅な調整に直面しています。2018年9月末から10月24日までのS&P500指数の下落率は-8.8%に拡大し、年初来騰落率も-0.7%とマイナス圏に転じました。

2月の米国株急落の当時と同様に、当初は米長期金利の上昇懸念が米国株下落のきっかけでした。その後、米中貿易戦争や中国株を巡る不透明感も加わって、VIX指数の急上昇がプログラム取引による機械的な売りを誘発し、米国株の下落が助長されたとみられます(図1)。

業績モメンタムへの不安も米国株の下落要因に

また、2018年第3四半期の米国企業の決算発表が続く中、足元の米国企業の業績モメンタム(勢い)が既にピークに達していることへの市場の不安も、心理面から米国株の下押し圧力となっている模様です。

ファクトセット集計による市場予想(10月24日時点)によれば、S&P500指数採用銘柄の2018年第3四半期の一株当たり利益の伸び率は、第2四半期の前年比+25.3%から同+20.1%へ鈍化が見込まれています(図2)。

足元でも米国企業の増益率はなお高水準にあるものの、2019年第1四半期には増益率は一桁台まで減速が予想されているため、市場関係者は米国企業の決算内容に先行きの業績悪化の芽が含まれていないか疑心暗鬼になっている面もあると考えられます。

当面の米国株は企業業績と不透明感の綱引きに

当面の米国株式市場は、「企業業績」と「市場の不透明感」の綱引きの相場展開が続くとみられます。11月6日に控えた米中間選挙や米中貿易戦争の行方、急落後の中国株の動向など、市場には様々な不透明要因が残されており、今後の米国企業の業績公表によって市場の不安が払しょくされるかが目先の焦点となりそうです。

企業業績の減速局面での今後の米国株投資

また、2018年末から2019年に向けた米国株の投資環境を見据えると、2019年にはトランプ政権による各種減税効果の一巡が米国景気や企業業績に影響し始めるとみられ、「米企業業績の減速局面での米国株投資をどう考えるか」が重要な投資テーマになると考えられます。

足元でグロース株優位の相場展開に変調の兆し

2018年上半期までの米国株式市場では、トランプ政権による大型減税の追い風もあって、米国景気の堅調な拡大がグロース株(成長株)優位の相場を後押ししてきました。しかし、2018年7月以降の米国株はグロース株とバリュー株(割安株)のパフォーマンスの拮抗が続いており、グロース株優位の相場に変調の兆しがみられます(図3)。

グロース株の増益率の優位性が薄れつつある

米国のグロース株変調の一因として、増益率の面でグロース株の優位性が薄れつつあることが指摘できます。

S&P500指数のグロース株とバリュー株の一株利益の伸び率を比較すると、2018年第2四半期まではバリュー株に比べてグロース株の増益率が一貫して上回る傾向が続いてきました。しかし、2018年第3四半期以降の市場予想では、グロース株の増益モメンタムが急減速する中、収益の安定性の高いバリュー株の増益率がグロース株をわずかに上回ると見込まれています(図4)。

特に足元の不安定な市場環境のように、企業業績の減速局面では市場関係者は業績の先行きに対して疑心暗鬼になりやすいことから、バリュー株の業績の安定性への評価が増す可能性もありそうです。

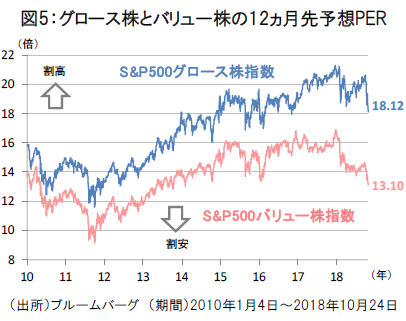

割安なバリュー株への再評価が広がる可能性も

バリュエーションの面では、グロース株の12ヵ月先予想PERが約18倍となお高水準にあるのに対して、バリュー株の予想PERは約13倍と割安感があります(図5)。

今後の米企業業績の減速局面では、①グロース株とバリュー株で同等程度の増益率が見込まれること、②不安定な市場環境において業績の安定性への評価がされやすいこと、③グロース株に対してバリュー株の割安感が残されていることなどを踏まえると、高配当株などのバリュー株への再評価が広がる可能性もありそうです。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。