インフレ加速懸念が市場の不安材料として台頭

2022年初の米国株式市場では、インフレ加速への懸念が株価の不安材料として台頭しています。

2月10日に公表された2022年1月分の米国の消費者物価指数(CPI)は前年比+7.5%と市場予想(+7.3%)を上回る伸びとなりました。CPIの内訳を見ると、足元では変動の激しいエネルギーや食品だけでなく、財やサービスのコア品目も広範にわたって物価の押し上げに寄与していることが分かります(図1)。

実際、1月のコアCPI(食品・エネルギー除くCPI)は前年比+6.0%と、1982年8月以来の高水準となりました。

市場ではすでに年内6回の利上げが織り込まれる

1月のCPIの上振れを受けて、米国の金利先物市場では米連邦準備制度理事会(FRB)による一段の利上げ加速が織り込まれ始めています。

2021年末の時点では先物市場が織り込む2022年の米国の利上げ回数は3回に留まっていたものの、すでに直近2月14日時点では6回を超える利上げが織り込まれ、7回の利上げの可能性も視野に入りつつあります(図2)。

FRBは3月16日の連邦公開市場委員会(FOMC)で最初の利上げに踏み切るとみられますが、仮に年内に0.25%ずつ7回の利上げが行われるとすれば、12月まで全ての定例会合で連続利上げが実施されることになりそうです。

ウクライナ情勢の緊迫化も市場の不安要素

加えて、足元ではウクライナ情勢の緊迫化も米国株の新たな不安要素として浮上しています。

インフレ加速やウクライナ情勢への警戒感の高まりは、特に割高感の残るグロース株を中心に株価の下落圧力となりやすく、当面の米国株式市場は神経質な展開が続く可能性が高いとみられます。

投資家はバリュー株への選好を強める

米国株式市場の不透明感が増す中、投資家はディフェンシブなバリュー株への選好を強めています。

米国の上場投資信託(ETF)における資金フローを集計すると、2022年1月には米国グロース株ETFからは134億米ドルの大量の資金流出が発生した一方、米国バリュー株ETFには60億米ドルの安定した資金流入がみられました(図3上段)。金利上昇懸念をきっかけに2020年末に始まったバリュー株への資金シフトは、根強い米国のインフレ観測を背景に息の長いトレンドとなりつつあります。

米国高配当株を見直す動きも顕著に

また、足元では米国のバリュー株の中でも、高配当株を見直す動きが顕著となっています。

米国の配当株ETFへの資金流入は2022年1月に53億米ドルに拡大しました(図3下段)。市場の不透明感が高まる中、相場の乱高下の影響を回避するため、安定的な配当を志向する企業への投資が選好されている模様です。

配当利回りの高い銘柄ほど足元の株価は堅調

実際、配当利回りの面での投資妙味の高低は、年初来の米国株のパフォーマンスにも影響を及ぼしています。

予想配当利回りの順位に基づいてS&P500指数採用銘柄の年初来株価騰落率を集計すると、予想配当利回りが高い上位100銘柄の平均株価騰落率は+3.1%と堅調なパフォーマンスが示されました(図4)。

一方、予想配当利回りの低い銘柄ほど年初来のパフォーマンスは悪化する傾向にあり、無配銘柄の平均株価騰落率は-11.9%と二ケタ台の下落となっています。

米国株のバリュエーション調整は道半ばの状態

S&P500指数の12ヵ月先予想PERは足元で節目の20倍の水準を下回ったものの、米国株のバリュエーション調整は道半ばの状態にあるとみられます。

S&P500指数の12ヵ月先予想PERは1991年以降の長期平均(16.5倍)を依然として上回っているほか(3頁図5)、ハイテク株の比重の大きいナスダック総合指数や米国グロース株の割高感も依然残されたままです(3頁図6)。バリュエーションの観点からは、割安な米国バリュー株や高配当株などに引き続き見直しの余地がありそうです。

エネルギー株と並んでMLPのパフォーマンスが改善

足元の米国株式市場では、エネルギー株と並んでMLPのパフォーマンス改善が顕著です(図7)。足元のMLP市場の回復の背景として、次の二つが挙げられます。

第一に、バリュー株としてのMLPへの再評価の動きです。MLPの予想配当利回りは7%台と米国株や米10年国債利回りなどと比べて高水準にあります(5頁図10)。足元の不安定な市場環境の中、安定した配当を模索する投資家にとってMLPの投資魅力が高まりつつある模様です。

原油価格上昇で投資家センチメントが改善

第二に、原油価格上昇によるエネルギー株全般に対する投資家センチメントの改善が挙げられます。

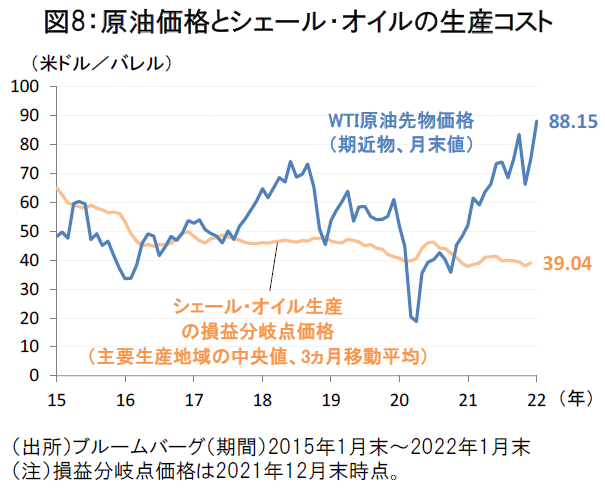

2022年1月末にはWTI原油先物価格は88.15米ドルへ上昇しており、シェール・オイル生産の採算性改善が顕著になっています(図8)。原油価格上昇を背景に米国の原油生産が緩やかに増加に向かえば、主に中流エネルギー事業を営むMLPにとっても業績の追い風となりそうです。

2022年以降、世界の石油需給は緩やかな改善に向かうとみられるものの、中東・ロシアの主要産油国が計画する増産を十分に履行するかなどの不透明感が残されており、2022年も石油の供給不安リスクが原油価格の高止まり要因となる可能性があります。

MLPの株主還元策への注目集まる

米国のMLP業界では、パイプライン建設などの大規模な設備投資がピークを越え、収益回収局面への移行によってMLPのキャッシュフローの拡大が予想されています。

こうした安定したキャッシュフローの回復を背景に、MLPの配当はこれまでの減配局面が一巡し、2022年以降は安定配当の継続が見込まれます。2022年1月末時点の市場予想では、2022年のMLPの一株当たり配当は前年比+0.5%と小幅の増配に転じ、2023年には同+3.7%へ増配率の回復が予想されています(図9)。

また、近年はMLPによる自社株買いの動きも活性化する傾向にあります。2021年7-9月にはMLPによる自社株買い実施額は16.2億米ドルへ拡大しました(5頁図11)。

MLP各社は余剰キャッシュを活用した自社株買いプログラムを公表しており、2022年も自社株買いは継続される可能性が高いとみられます。今後もMLPによる配当・自社株買いなど株主還元策に市場の注目が集まりそうです。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。