日米金利差拡大を背景に円安・米ドル高が進行

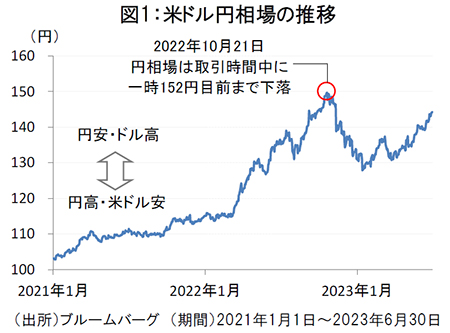

足元で円安・米ドル高が再燃しています。2022年10月に一時1米ドル=152円目前まで下落した円相場は、再び144円近辺まで円安・米ドル高が進行しています(図1)。

米連邦準備制度理事会(FRB)は根強いインフレを背景に一段の利上げ継続姿勢を示す一方、日本銀行は植田新体制への移行後も金融緩和を継続するなど、日米の金融政策の方向性の違いを背景にした金利差拡大が足元の円安の主要因とみられています。

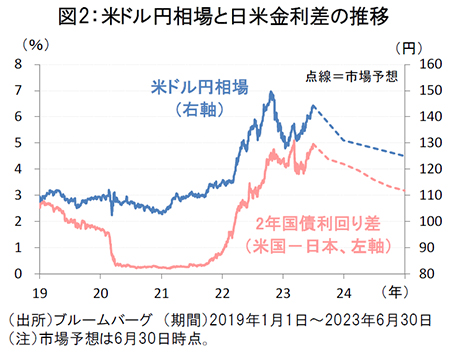

市場コンセンサスでは、米国の利上げが終盤に入るにつれて日米金利差が縮小に向かい、米ドル円相場は円高基調に転換するとの見方がなお大勢です(図2)。

もっとも、2023年後半にも、政府・日銀による為替介入の有無や、日銀による長短金利操作の見直しの可能性、米国の金融引き締めの行方などの不透明材料が残されており、これら政策の組み合わせ次第では米ドル円相場が円安/円高の双方に振れる可能性がありそうです。

米国地方債への長期投資で為替リスクを軽減

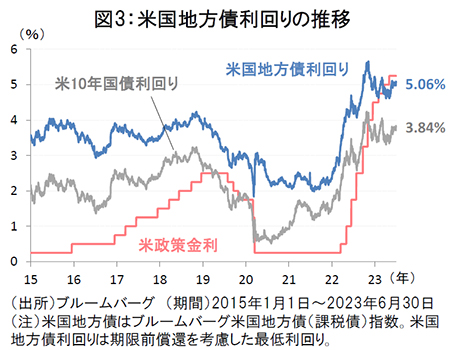

こうした中、長期的にみて為替変動リスクに左右されにくい投資対象として、利回りの面で魅力高まる米国地方債が注目されつつあります。米国の利上げ局面が終盤に差し掛かる中、足元の米国地方債の利回りは5%近辺で安定する兆しがみられます(図3)。

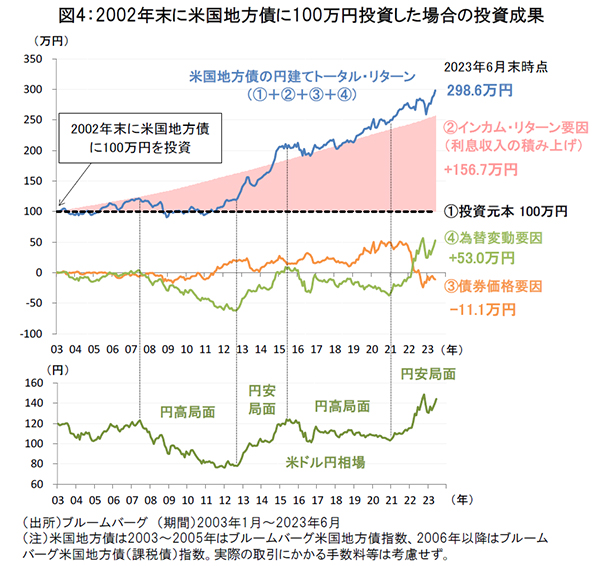

2002年末以降の米国地方債への円建て投資成果を振り返ると、インカム収入の積み上げが長期的なトータル・リターンの基調を決定する主要因となってきました(図4)。2007~2012年にかけての大幅な円高局面においても、米国地方債のインカム収入が為替変動による損失を軽減する要因となり、トータル・リターンが下支えされました。

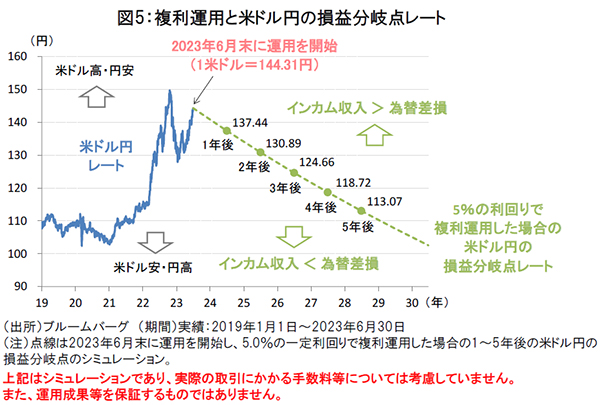

また、足元での利回り上昇によって米国地方債への投資の円高抵抗力は着実に高まっていると考えられます。米国地方債の5%の利回りで複利運用した場合のシミュレーションによれば、長期投資になるほど米ドル円の損益分岐点は低下し、一定の円高でもプラスの投資収益が維持されることが期待されます(図5)。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。