お伝えしたいポイント

- 金利上昇懸念を背景に軟調に転じた米国株

- 米国景気の軟着陸シナリオを織り込む長期金利

- 高金利環境では企業業績回復の裏付けが重要に

- 金融不安の再燃リスクへの留意は引き続き必要

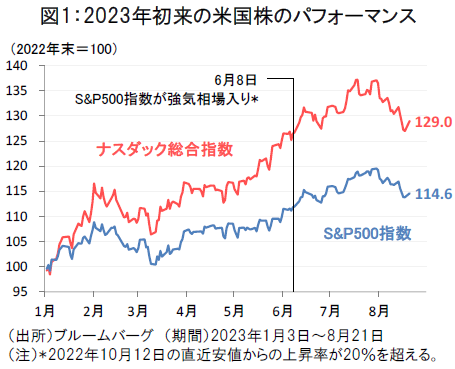

金利上昇懸念を背景に軟調に転じた米国株

2023年6月上旬に強気相場入りした米国株は、7月にかけて上昇基調を維持してきたものの、8月に入ると軟調な地合いに転じています(図1)。

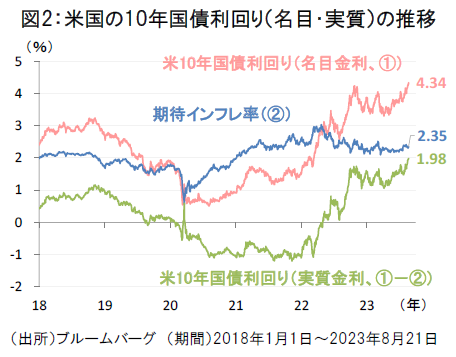

米国の長期金利の上昇圧力の高まりが米株安の一因とみられています。米10年国債利回りは8月21日には2007年11月以来の高水準である4.34%へ上昇しているほか、市場が織り込む期待インフレ率を差し引いた実質金利も2%近辺まで上昇が進んでいます(図2)。

米国景気の軟着陸シナリオを織り込む長期金利

足元での金利上昇の背景として、①各種経済指標の堅調から市場が米国景気の軟着陸シナリオを織り込みつつあること、②米連邦準備制度理事会(FRB)の金融引き締めの長期化観測の高まり、③米国債増発に伴う需給悪化懸念などが挙げられます。

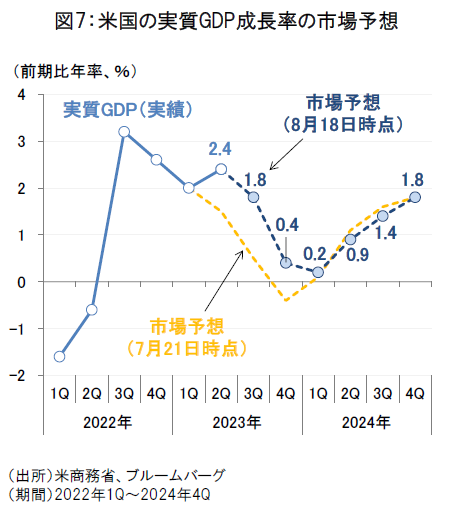

特に①に関しては、足元で米国の景気見通しが上方修正される傾向にあり、市場関係者の間では2023年後半から2024年初にかけて米国が景気後退(リセッション)を回避できるとの楽観的な見方が広がりつつあります(図7)。

金利上昇により米国株の割高感への懸念残る

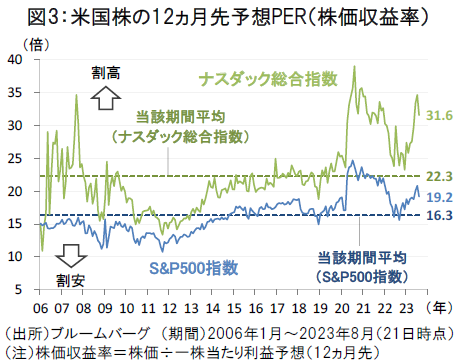

一方、米国株のバリュエーションを見てみると、ハイテク株を中心にした年初からの堅調な株高に伴って、足元の米国株には割高感が浮上しつつあります。

8月21日時点でナスダック総合指数の予想PERは31.6倍の高水準にあるほか、S&P500指数の予想PERも長期平均を上回る19倍近辺にあります(図3)。

金利上昇圧力の高まりを受けて米国株の相対的な割高感が意識されやすい中、今後の米国株式市場の方向性を左右する要因として次の3つが焦点となりそうです。

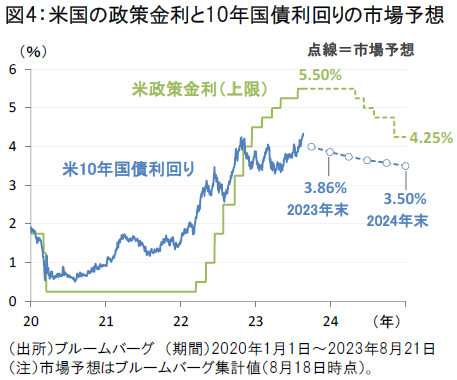

注目①:米国の高金利政策が長期化する可能性

第一に、FRBの金融政策の行方です。

足元での順調なインフレ鈍化傾向を受けて、FRBの利上げはすでに終了したとの見方が市場の大勢となっていますが、米国景気の軟着陸シナリオのもと、高水準の政策金利が長期化する観測が浮上しています。

最新の市場予想では、FRBは2024年5月から利下げに転じると見込まれるものの、その後の利下げペースは緩やかに留まるとの慎重な見方が広がりつつあります(図4)。

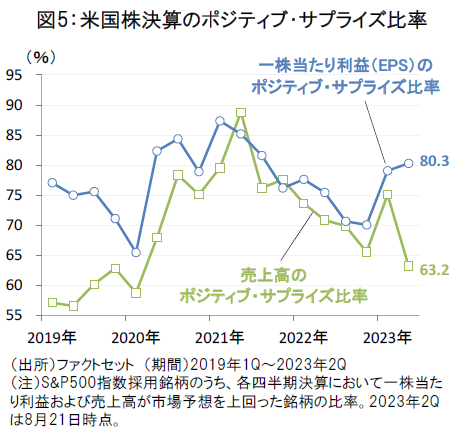

注目②:企業業績の回復による裏付けが重要に

第二に、高金利が続く市場環境では、米国企業の業績回復による裏付けが伴っているかが重要となりそうです。

足元までの米国企業の2023年第2四半期の決算発表では、一株当たり利益(EPS)が市場予想を上回った銘柄の比率(ポジティブ・サプライズ比率)は80.3%へ上昇し、表向きの米国企業の業績は堅調を維持しています。ただし、第2四半期は売上高のポジティブ・サプライズ比率が63.2%へ低下するなど、売上高が市場の想定を上回る銘柄が減りつつあることで、足元において業績の面からの株価の下支え効果は限定的に留まっている模様です(図5)。

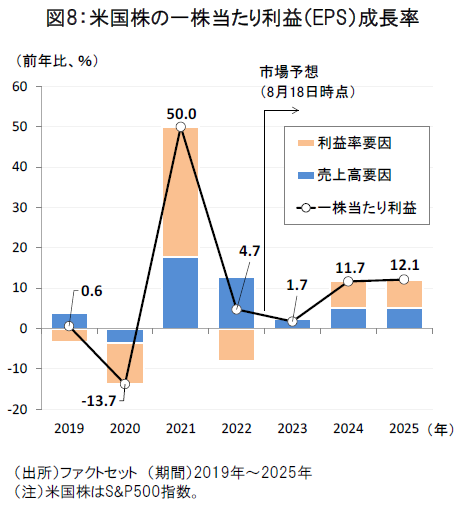

最新の市場予想では、米国株の一株当たり利益の伸びは2023年に底を打った後、2024年以降、二桁増益の基調を取り戻すことが見込まれています(図8)。もっとも、市場が期待する今後の二桁増益の実現には、売上高の回復と利益率の改善という双方の条件が整うことが必要とみられています。今後、米国企業の業績改善が想定通りに進むかを慎重に見極める必要がありそうです。

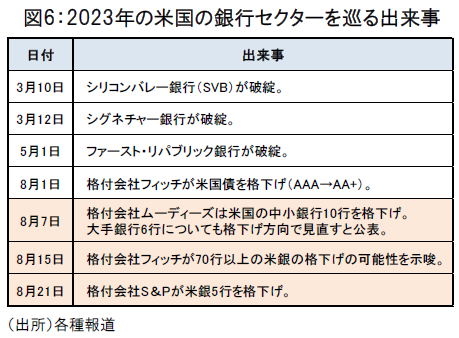

注目③:金融不安の再燃リスクに留意が必要

最後に、リスク要因として米国における金融不安再燃の可能性にも引き続き留意が必要と考えられます。

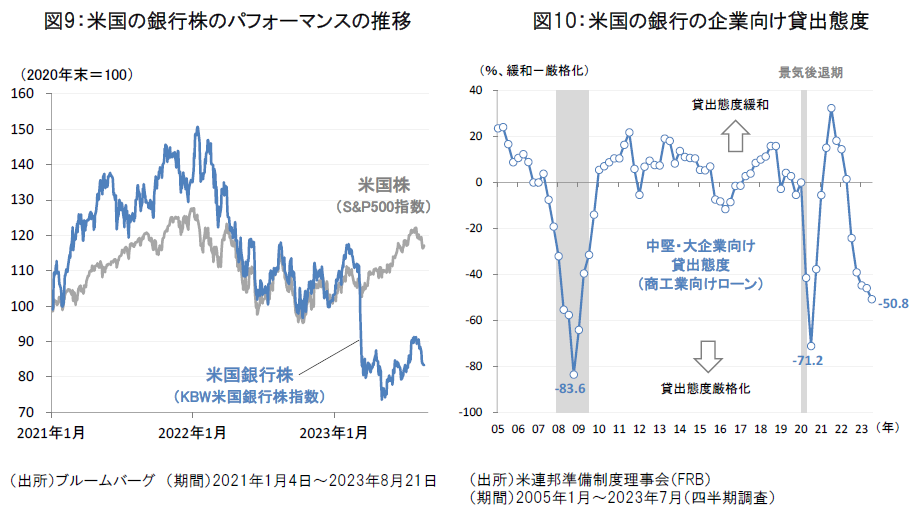

米国の銀行セクターでは3~5月にかけて発生した銀行破綻は一巡したものの、足元の金融環境の悪化に伴って銀行への格下げ圧力が増しつつあります(図6)。米国銀行株の回復も依然として鈍く、銀行セクターの経営体力の低下が貸出態度の厳格化(信用収縮)を通じて、米国景気に悪影響を与える可能性は残されています(図9・10)。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。