お伝えしたいポイント

- 米国の政策金利の引き上げにより、利回り(インカム)の面で米国地方債の投資妙味が高まる。金融不安や景気後退リスクへの懸念が残る中、米国地方債は信用力の質(クオリティ)の面でも見直される可能性がある。

- 長期的に見ると、米国地方債は安定したインカム収入がトータル・リターンの押し上げに寄与してきた。米国地方債を長期で保有するほど、インカム収入の積み上げにより円高リスクが吸収されることが期待される。

利回りの面で米国地方債の投資妙味が高まる

米国の大幅利上げを背景に、米国地方債は利回りが5 %近辺に上昇し、投資妙味が高まっています(図1)。

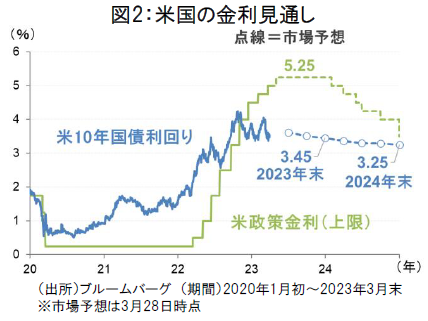

今後は利上げ一巡に伴って米長期金利の低下が見込まれ、米国地方債の市場環境の安定が期待されます(図2)。

金融不安の高まりで注目される米国地方債の信用力

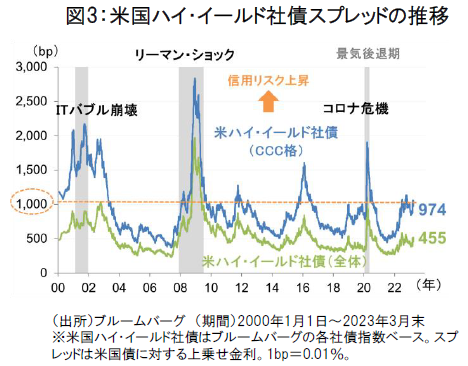

足元の金融不安の高まりや景気後退リスクを織り込み、低格付け社債から信用リスクが上昇する兆しがみられます。今後の債券投資に当たっては、信用力の質(クオリティ)の面での選別が重要となりそうです(図3)。

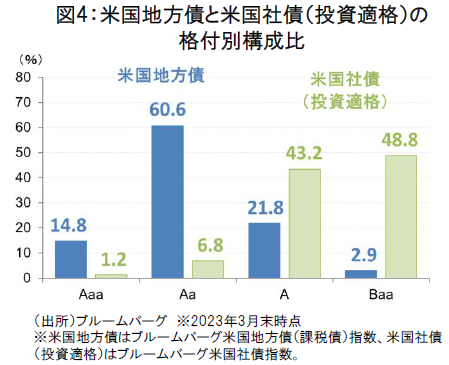

米国地方債は投資適格級の米国社債と比べ総じて格付け水準が高く、信用力の高さが魅力となっています(図4)。

米国地方債のファンダメンタルズは改善基調にあり、景気後退リスクへの耐性も有している

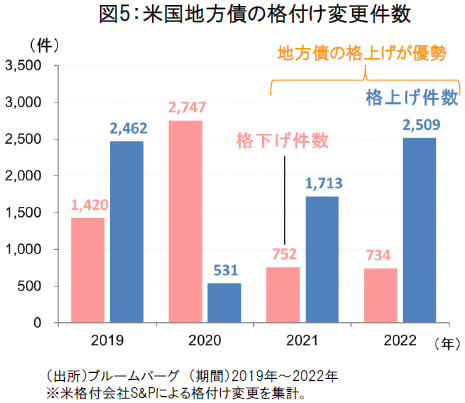

米国地方債の発行体のファンダメンタルズは安定しており、足元では地方債の格上げが優勢な傾向にあります(図5)。

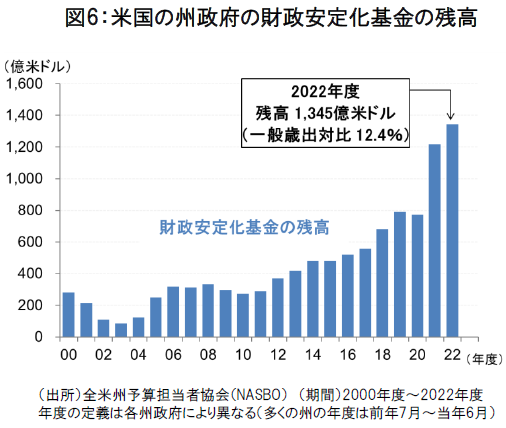

地方債を発行する米国の州政府は、自然災害や景気悪化などの非常時に備えて、余剰な歳入を財政安定化基金として積み立ててきました。こうした州政府の財政的な政策対応余力の高さは、今後の景気後退リスクに対する米国地方債の耐性を支える要因になっています(図6)。

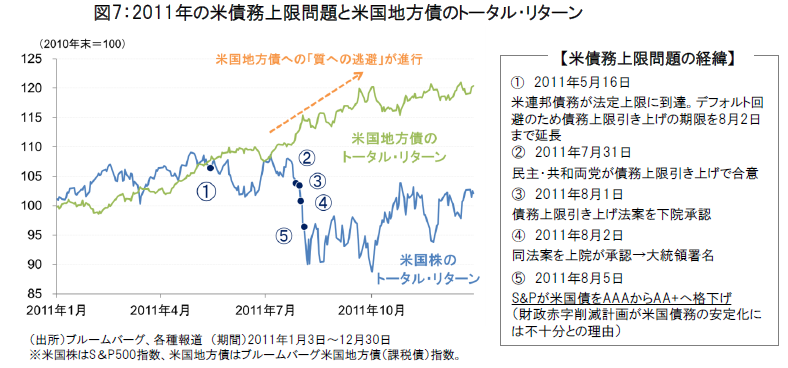

再燃する米債務上限問題: 2011 年の米国債格下げ時には米国地方債への「質への逃避」が進行

再燃する米国の債務上限問題は、2024 年の金融市場にとってのリスク要因の一つと考えられます。

米債務上限問題が米国債の格下げに発展した2011 年には、景気後退懸念からリスクオフが加速しました。米国株が大きく調整する中、米国地方債は「質への逃避」の買いが広がり、トータル・リターンの改善が進みました(図 7 )。

米債務上限問題のリスクを回避する観点から、米国地方債への分散投資が見直される可能性があります。

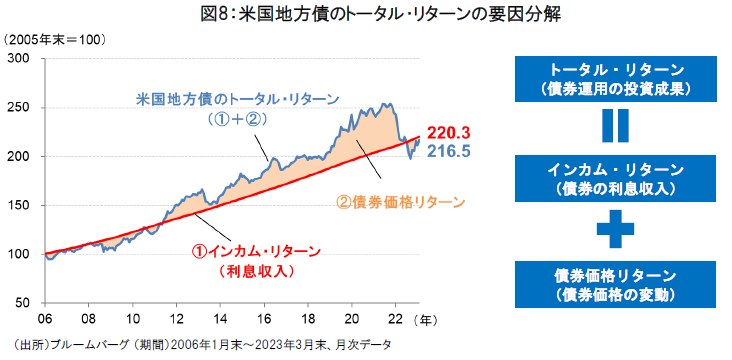

米国地方債への長期投資の意義: 安定したインカム収入がトータル・リターンの押し上げに寄与

長期的に見ると、インカム収入の積み上げが米国地方債のトータル・リターンの押し上げに寄与してきました(図8)。

足元では5%近辺にある米国地方債の利回りは魅力的なエントリー・ポイントと考えられます。米国地方債への投資を開始することで、長期的に安定したインカム収益の獲得が見込まれます。また、今後、米国が利下げに移行し、債券利回りが低下する局面では、債券価格上昇によってトータル・リターンが一段と改善する可能性もあります。

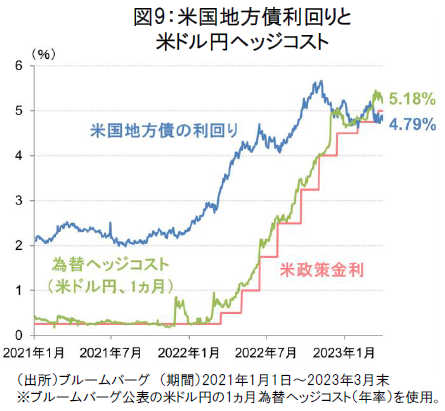

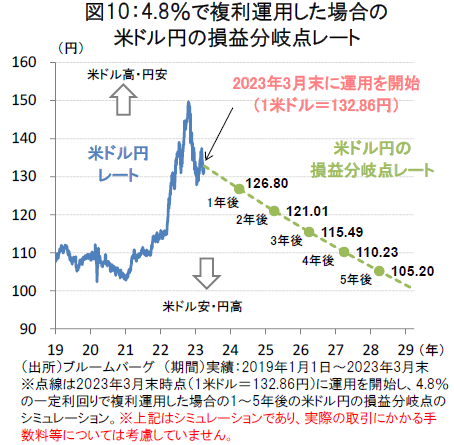

米国地方債への長期投資により円高抵抗力が高まる(安定したインカム収入が円高リスクを低減)

足元の米ドル円の為替ヘッジコストは5%台にあり、米国地方債利回りを上回る逆ザヤ状態が続いています。(図9)。

一方、為替ヘッジなしで米国地方債に投資した場合、高い利回りを背景に長期保有になるほど損益分岐点が低下し、円高抵抗力が高まる(一定の円高でもプラスの投資収益が維持される)ことが期待されます(図10)。

※上記で使用している米国地方債はブルームバーグ米国地方債(課税債)指数。※地方債利回りは期限前償還を考慮した最低利回り。

関連コンテンツ

特集「インカム投資の魅力再発見」

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。