欧米銀行危機に揺れた3月の米国株式市場

2023年3月の米国株式市場は、欧米での銀行危機に揺れる不安定な相場展開となりました。

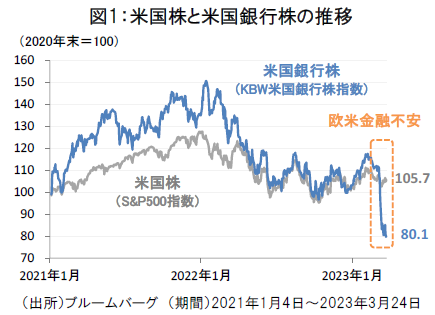

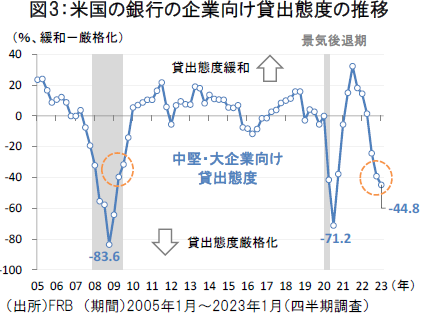

3月10日に全米第16位の資産規模を持つシリコンバレー銀行(SVB)が破綻したこときっかけに、米地方銀行の預金流出と資金繰り悪化への懸念が台頭しました。また、欧州では3月中旬にクレディ・スイスの経営不安が高まり、UBSによる救済買収に至りました。米国株式市場では、欧米での金融不安の連鎖を受けて銀行株が急落し、米国株全般も神経質な展開が続きました(図1・7)。

当局は金融不安解消に向けた政策対応を図る

欧米での金融不安に対して、米国当局は当初から積極的な政策対応で事態の鎮静化を図ろうとしてきました。

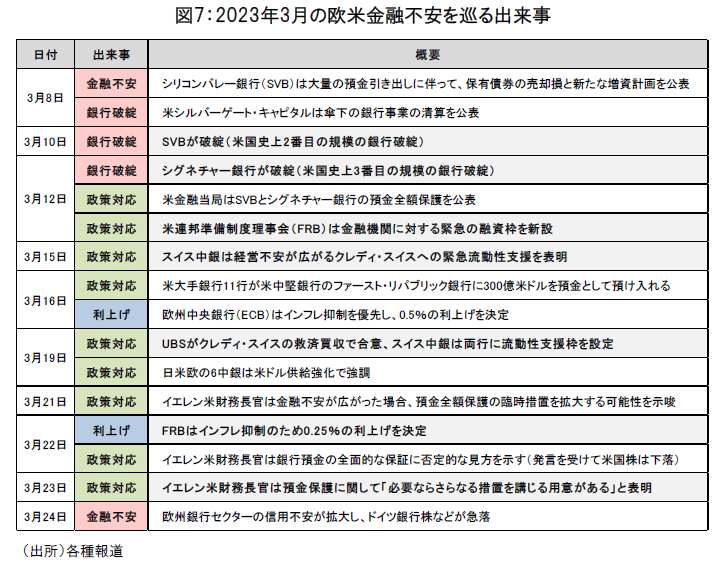

3月12日には、米金融当局は破綻したSVBとシグネチャー銀行の預金の全額保護を公表したほか、米連邦準備制度理事会(FRB)は金融機関に対する緊急の融資枠を新設するなど異例の資金供給を拡大しました。

実際、危機の時以外は利用されることの少ないFRBの「連銀窓口貸出」を通じた金融機関向けの資金供給は、足元でリーマンショック時を上回るペースで拡大しており、米銀行業界の混乱の大きさを物語っています(図2)。

イエレン財務長官は3月23日に「預金全額保護の追加措置を講じる用意がある」と表明したものの、米地方銀行からの預金流出への懸念は根強く、金融不安の解消にはなお一定の時間を要する可能性がありそうです。

金融不安をきっかけに景気後退への懸念が再燃

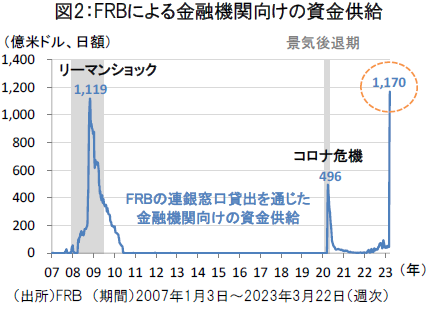

米国経済にとっての今後の焦点は、銀行セクターの資金繰り不安が貸出の慎重姿勢に波及するかに集まります。

すでにFRBの大幅な利上げを受けて、米銀行セクターでは企業向け貸出態度が厳格化の傾向にあり、直近1月時点の調査では中堅・大企業向けの貸出態度はコロナ危機を除くと2009年来の水準まで悪化しています(図3)。

米国の金融不安をきっかけに、今後、景気後退リスクへの市場の懸念が再燃する可能性が高いと考えられます。

FRBはインフレ抑制を優先して利上げを継続

こうした中、FRBは3月22日の連邦公開市場委員会(FOMC)において0.25%の利上げを決定しました。FOMC声明文では、利上げの根拠となった雇用の力強い伸びとインフレの高止まりへの言及がなされ、米国の金融システムは健全であるとの評価が示されました。

もっとも、先行きの金融政策の方針に関しては、「幾分の追加的な政策引き締めが適切」に表現が修正され、近く利上げ局面が終了する可能性が示唆されました。

金融不安でもFRBはタカ派的な金利見通しを維持

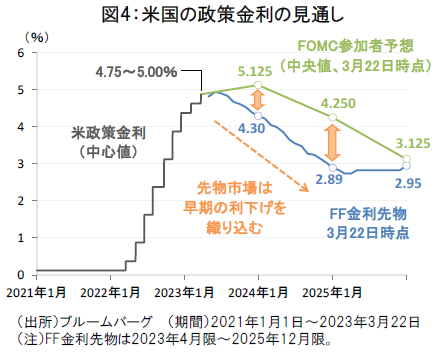

金融不安の高まりにもかかわらず、今回のFOMC参加者の2023年末の政策金利見通しは5.125%と3ヵ月前の予想から据え置かれ、2024年末の見通しは4.25%に上方修正されました(従来予想は4.125%、図4)。

市場が織り込む早期の利下げ観測とは対照的に、インフレを警戒するFRBは利下げ転換には慎重な姿勢を崩していない模様です。パウエル議長はFOMCの記者会見において、「年内の利下げは想定していない」と利下げ観測をけん制する発言をしており、高水準の政策金利が長期化するシナリオが改めて現実的となりつつあります。

今後のインカム投資は信用力による選別が重要

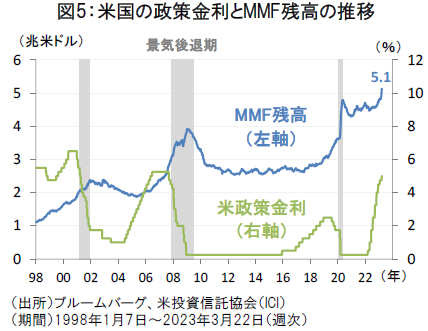

足元での金融不安と金利上昇を受けて、米国の投資家の間では安全性が高く、かつ安定した利回りが期待される逃避先を求める動きが広がっています。足元ではMMF(マネー・マーケット・ファンド)への資金流入が顕著であり、MMF残高は過去最高の5兆米ドル台に達しました(図5)。

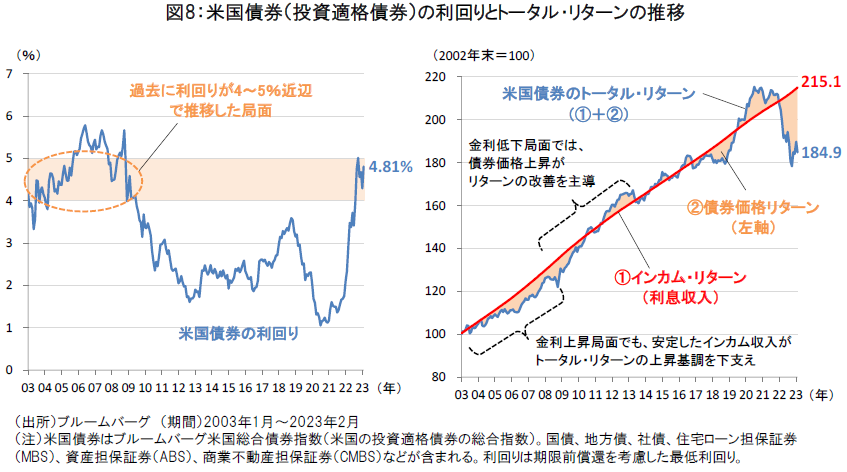

米国の投資適格債券(国債や地方債、社債等を含む)の平均利回りは2月末時点で4.81%に上昇しており、利回り面で米国債券の投資妙味も高まっています。過去の米国債券のリターンの推移を振り返ると、利回りが4~5%近辺にあった2000年代前半の局面では、安定したインカム収入がトータル・リターンの押し上げに寄与しました(図8)。

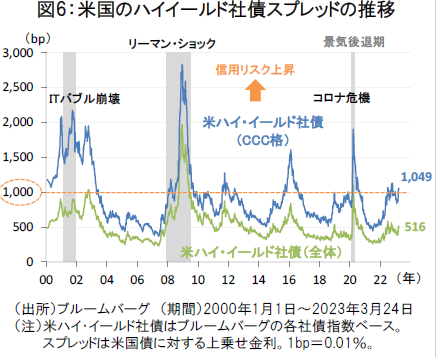

もっとも、米国社債市場では、景気後退リスクを織り込み、低格付け社債から信用リスクが上昇しつつあります(図6)。今後のインカム投資に当たっては、信用力などの面でインカムのクオリティ(質)に応じた選別が重要となりそうです。

関連コンテンツ

特集「インカム投資の魅力再発見」

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。