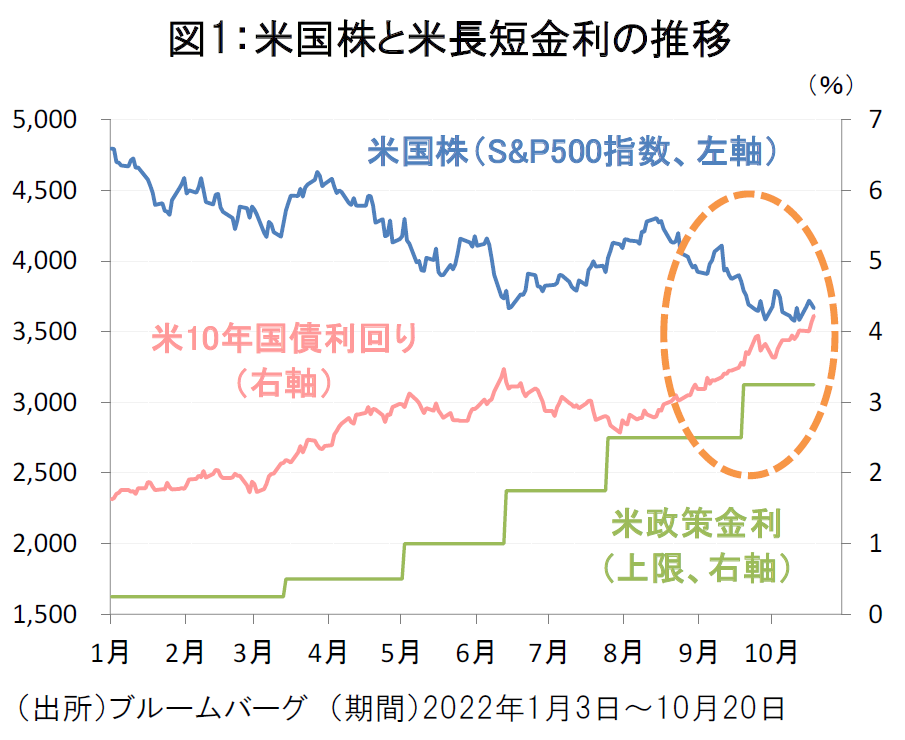

長期金利の上昇で不安定化する米国株式相場

足元の米国株式市場は、米10年国債利回りの上昇圧力の高まりから不安定な相場展開が続いています(図1)。

9月21日の米連邦公開市場委員会(FOMC)で0.75%の大幅利上げが決定されて以降、米国ではインフレ上振れと一段の利上げ観測が再燃していることに加えて、9月下旬以降は大幅減税策を契機とした英国財政を巡る市場の混乱が米10年国債利回りの上昇に拍車をかけました。

もっとも、英国の財政問題は財務相交代と減税策撤回によりすでに一巡しつつあり、市場の注目は改めて米国のインフレと金融政策の行方に向かうことになりそうです。

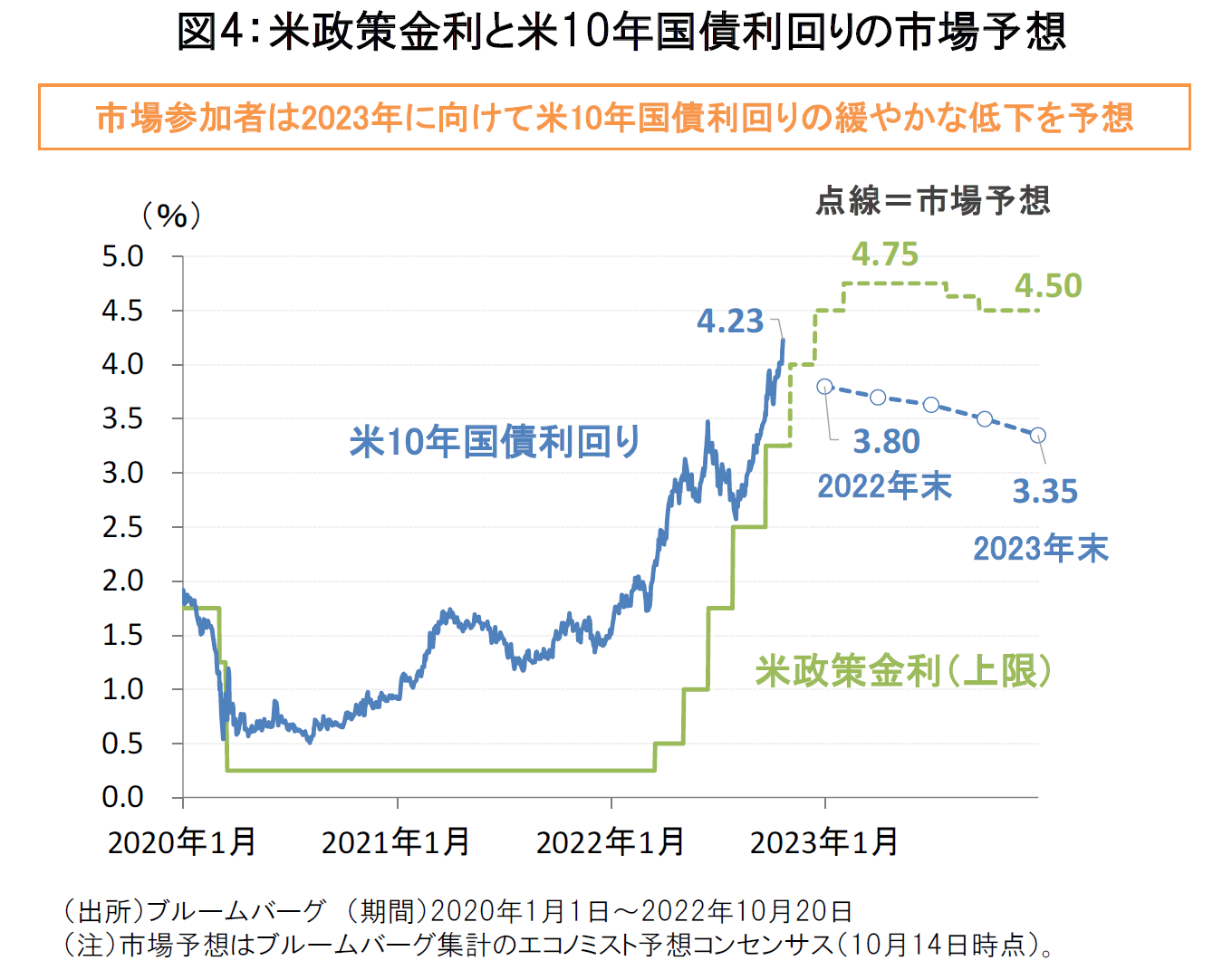

米国の利上げペースが鈍化に向かうかが焦点

市場予想では、次回11月のFOMCにおいて4会合連続の0.75%の大幅利上げが実施されるとの見方が大勢です。ただし、その後の市場の想定では、12月のFOMCで0.5%の利上げ、来年2月のFOMCで0.25%の利上げと、利上げ幅は徐々に縮小に向かうと見込まれています(図4)。

足元で4%台へ上昇している米10年国債利回りに関しては、今後のFOMCにおいて利上げペースの鈍化が確認され、景気後退リスクが現実味を帯び始める過程で、長期金利も落ち着きを取り戻す可能性があります。市場予想でも、米10年国債利回りは2023年に向けて3%台へ緩やかに低下するとの見方が大勢となっています。

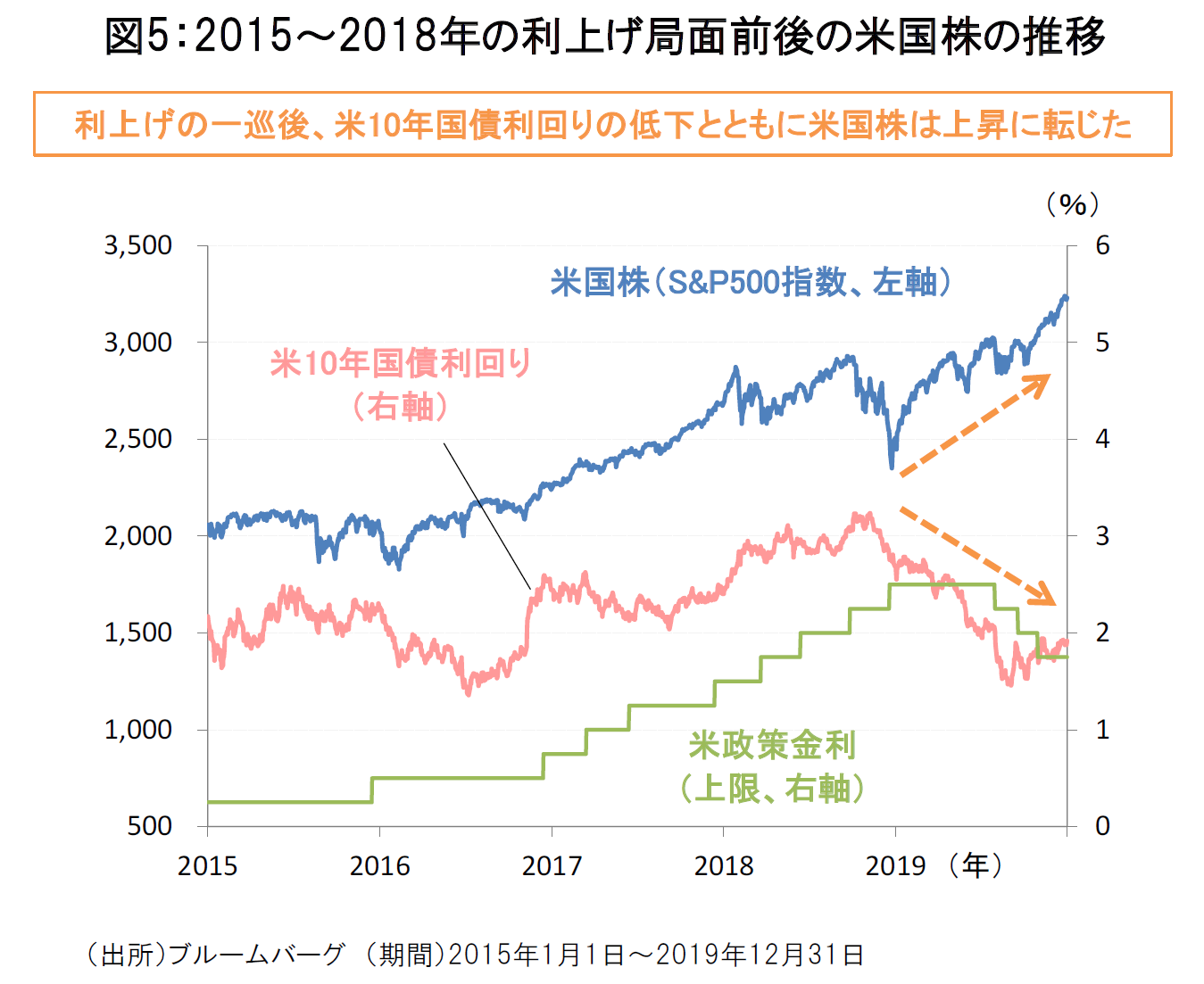

今後の米国株が回復に転じる条件とは?

今後、米国の利上げ局面が終盤に向かい、米10年国債利回りが安定し始めれば、米国株式市場も回復に向けた素地が整い始めるとみられます。2015~2018年の利上げ局面でも、米国の利上げの一巡後、米10年国債利回りの低下とともに米国株は上昇に転じました(図5)。

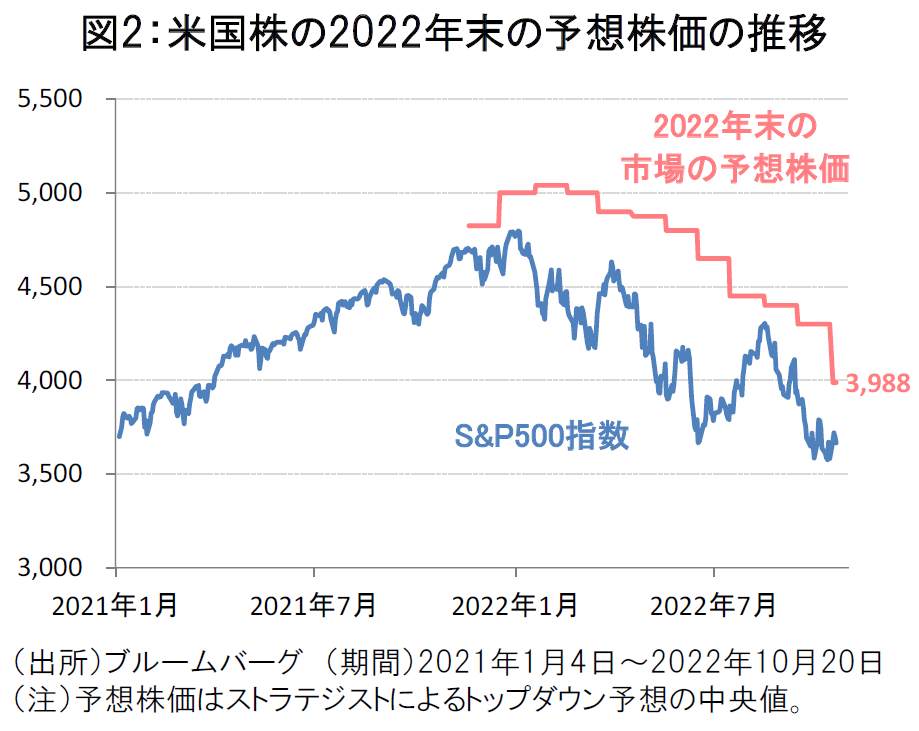

もっとも、短期的には株価反発への市場の期待は低下傾向にあり(図2)、市場に広がる弱気見通しを払しょくするには、金利環境の安定化だけでなく米国企業の業績の底入れ感が生まれることも必要と考えられます。

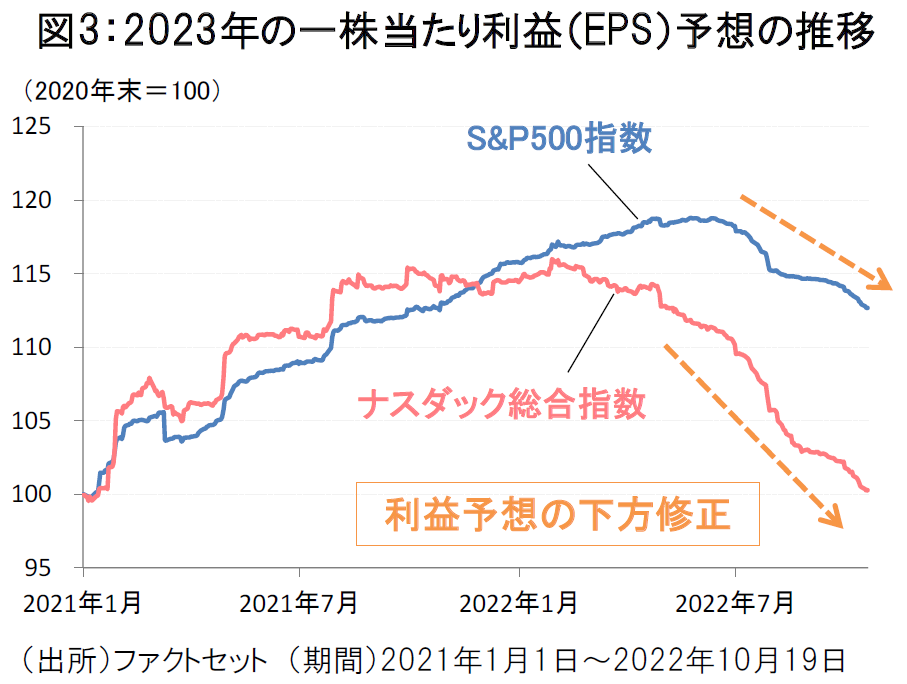

足元では、米国の景気後退リスクが業績予想に織り込まれ始め、ハイテク株を中心に米国株の利益予想が下方修正される過程にあり、今後、7-9月期の米国企業の決算動向は引き続き市場の注目を集めそうです(図3)。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。