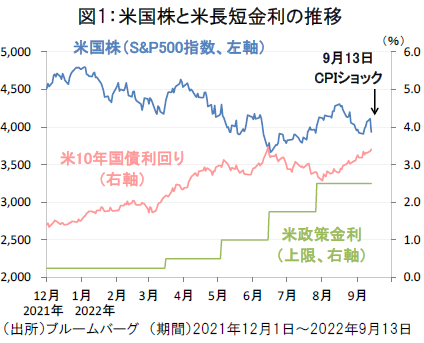

CPIショックを受けて大幅利上げ観測が再燃

2022年8月の米国の消費者物価指数(CPI)は前年比+8.3%と前月の同+8.5%から小幅鈍化したものの、市場予想(同+8.1%)を上回りました。また、食品・エネルギーを除くコアCPIも同+6.3%と前月の同+5.9%から上昇率が加速し、市場予想(同+6.1%)を上回る結果となりました。

9月13日の米国株式市場では、予想を上回るインフレを受けて米連邦準備制度理事会(FRB)による大幅利上げ観測が再燃し、S&P500指数は前日比-4.3%、ナスダック総合指数は同-5.2%の大幅下落となりました(図1)。

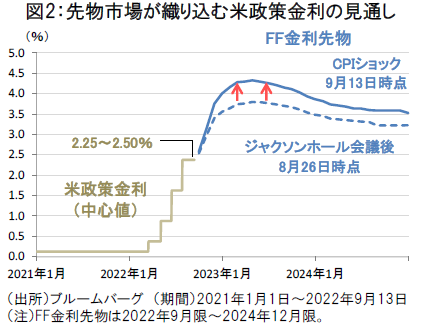

米金利先物市場は、9月20-21日の米連邦公開市場委員会(FOMC)での0.75%の大幅利上げが完全に織り込まれ、1.00%の利上げの可能性についても3割強の確率で織り込まれつつあります。金利先物市場の米政策金利の見通しは8月26日(ジャクソンホール会議)時点から上方修正され、政策金利は2023年初に4%強の水準へ引き上げられるとの観測が浮上しています(図2)。

住居費の上昇が基調的なインフレ圧力を高める

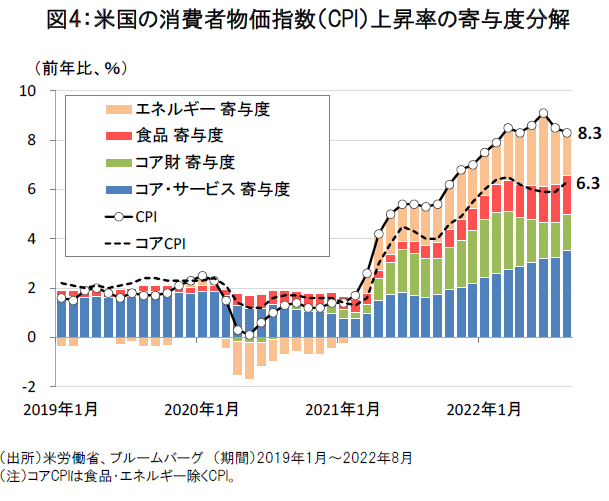

今回のCPIショックから得られる教訓としては、①ガソリン価格の下落だけではインフレ鎮静化には必ずしも十分ではないこと、②サービス価格上昇がコア・インフレの押し上げ要因となっていること(図4)、などが挙げられます。

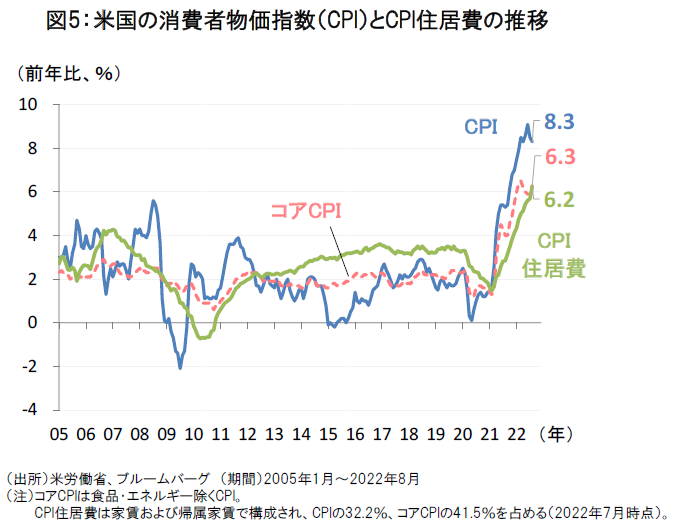

とりわけ、足元ではCPIの中でも住居費の上昇が顕著となっています(8月は前年比+6.2%)。住居費は家賃および帰属家賃で構成され、CPIの32.2%、コアCPIの41.5%を占めることから、基調的なインフレ率の方向性を決める重要な要因となっています(図5)。今後は家賃インフレが2023年にかけてピークアウトに向かうかどうかが、米国の金融政策を左右する要因として注目されそうです。

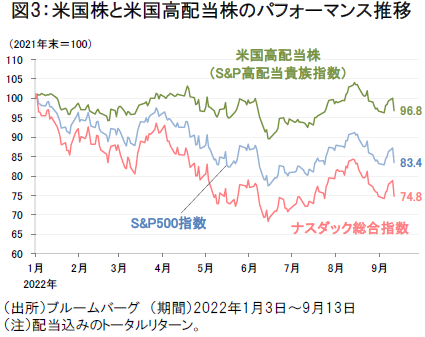

神経質な相場の中、注目される米国高配当株

当面は家賃インフレに根差した高水準のインフレ率を背景に、FRBがタカ派的な政策姿勢を採る可能性が高く、米国株式市場は神経質な相場展開が続くとみられます。

一方、金利上昇懸念が残る不透明な市場環境の中では、相対的なパフォーマンスの安定が続く米国高配当株への市場の注目が高まりそうです(図3)。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。