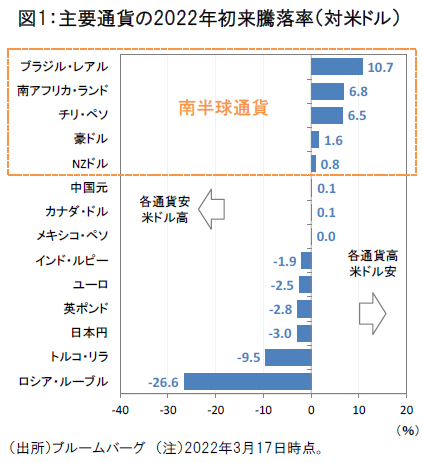

ウクライナ情勢悪化で南半球通貨が見直される

2022年の主要国の為替市場では、ウクライナ情勢悪化に伴う地政学的リスクを回避する観点から、南半球通貨が見直される傾向にあります。2022年初来の主要通貨の対米ドル騰落率を見ると、ブラジル・レアル(+10.7%)を筆頭に、南アフリカ・ランド(+6.8%)や豪ドル(+1.6%)などの南半球通貨の底堅さが顕著となっています(図1)。

一方、ウクライナ情勢の悪化が嫌気され、ロシア・ルーブルが-26.6%の大幅安となっているほか、ロシアとの関係悪化から周辺の欧州通貨にも下落が波及しつつあります。

「資源の脱ロシア化」の恩恵を受ける豪州

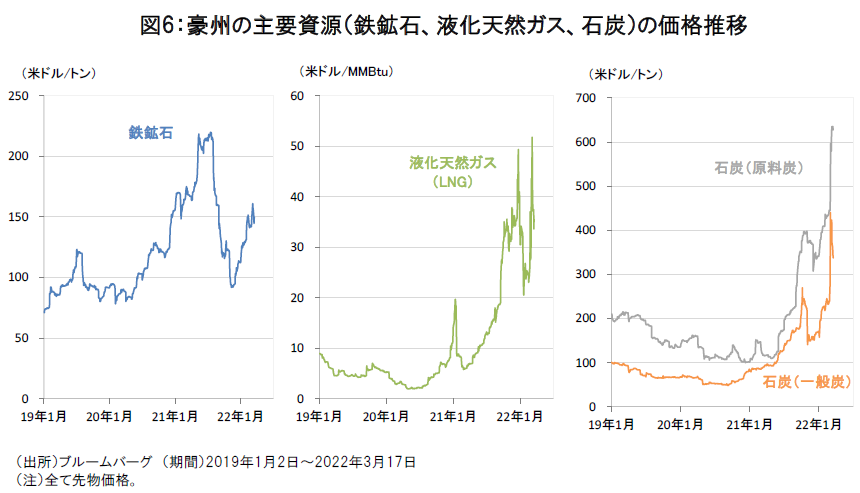

ロシアによるウクライナ侵攻への国際的な反発が強まる中、経済制裁の一環としてロシア産資源の輸入禁止措置を含む「資源の脱ロシア化」の動きが広がりつつあります。ロシアからの供給減リスクを警戒して、WTI原油先物価格は1バレル=100米ドル前後まで高騰したほか、足元では天然ガスや石炭などの価格上昇も顕著です(3頁図6)。

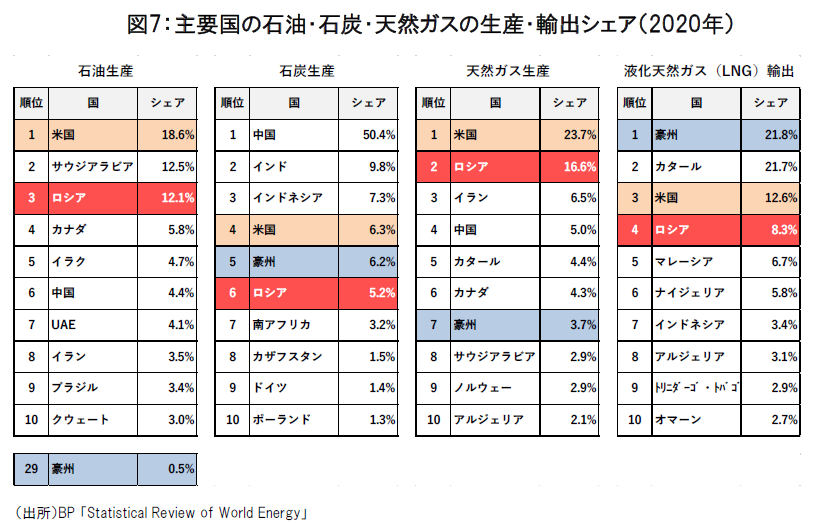

ロシアは世界の石油生産の12.1%(第3位)、石炭生産の5.2%(第6位)、天然ガス生産の16.6%(第2位)、液化天然ガス(LNG)輸出の8.3%(第4位)を占めるエネルギー大国であり、資源の脱ロシア化を進めることは欧州などの消費国にとって経済的な悪影響が及ぶリスクがあります。一方、豪州などの資源国にとっては、資源価格上昇による交易条件改善や資源輸出のシェア拡大などの経済的な恩恵が及ぶ可能性がありそうです(3頁図7)。

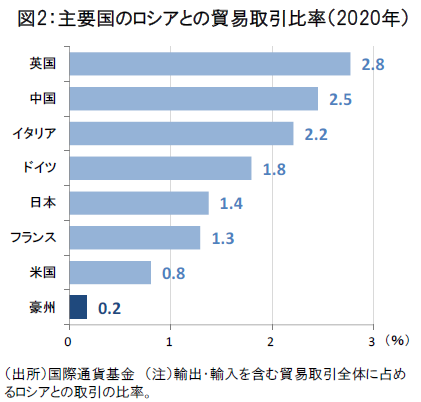

また、豪州は主要国の中でもロシアとの貿易依存度がとりわけ低く、ロシアとの政治・経済的な結びつきが薄いことも、地政学リスクの回避の面での豪州が見直される一因になっていると考えられます(図2)。

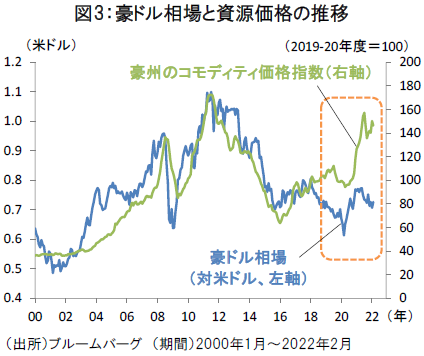

豪ドル相場に資源価格と比べた割安感生まれる

ウクライナ情勢の悪化を契機に、為替市場では資源価格と豪ドル相場の関係に改めて注目が高まりつつあります。

2022年に入って豪州の主要資源である鉄鉱石やLNG、石炭の価格上昇が再び顕著となる中、資源価格と豪ドル相場の乖離が拡大傾向にあります(図3)。これは足元の豪ドル相場に資源価格と比較した割安感が生まれていることを示唆しています。

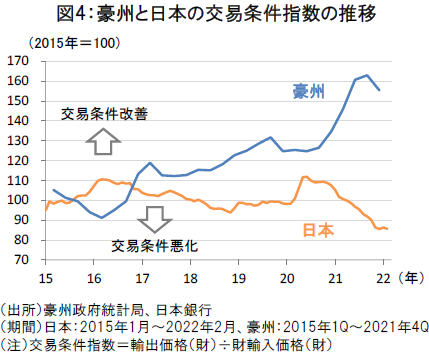

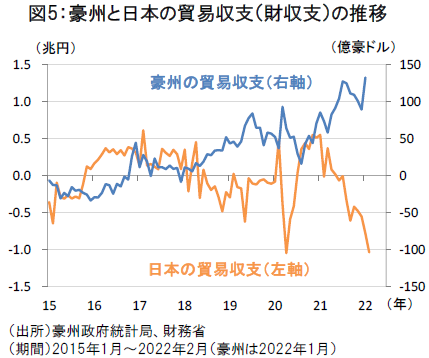

資源高により豪州と日本の貿易収支格差が拡大

豪州と日本の交易条件を比較してみると、2020年以降、豪州では資源価格(輸出価格)の上昇を追い風に交易条件が改善基調にある一方、日本では原油や天然ガスなどのエネルギー価格の上昇が輸入価格を押し上げる要因となり、交易条件の悪化が続いています(図4)。

資源価格の上昇を契機にした豪州と日本の交易条件の格差が拡大していることは、足元で豪州と日本の貿易収支の方向性の違いにも影響を及ぼしています。豪州では2022年1月の貿易収支(財ベース)が+132億豪ドル(約1.1兆円*)と過去最高の黒字額を更新した一方、日本の2月の貿易収支は-1兆314億円と2020年4月以来の赤字額となりました(図5)。

このように豪州と日本の貿易収支の格差が一段と拡大していることは、貿易取引による実需面から豪ドル高・円安圧力が生まれやすいことを示しています。

(*)為替換算レート:1豪ドル=85円

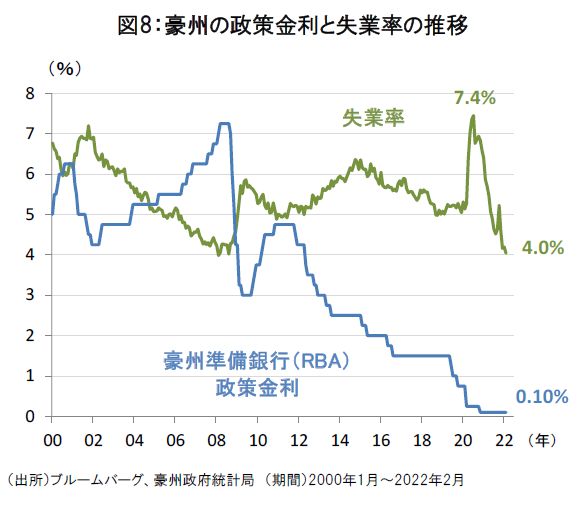

今後は豪州準備銀行の金融政策も市場の焦点に

3月16日には米国の連邦公開市場委員会(FOMC)が0.25%の利上げを決定したことで、今後は豪州準備銀行(RBA)の金融政策にも市場の注目が集まりそうです。

3月17日に公表された豪州の2022年2月分の雇用統計では、失業率が2008年8月以来となる4.0%へ低下し、雇用環境の改善が市場予想を上回るペースで進んでいることが示されました(4頁図8)。今後、労働市場のひっ迫が賃金上昇を通じてインフレ圧力に繋がれば、RBAによる利上げを後押しする要因になると考えられます。

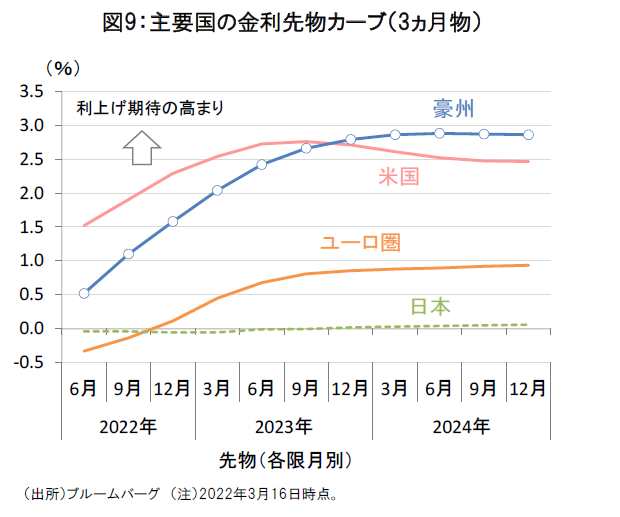

先物市場では当面は米国の利上げが先行するものの、2022年後半から2023年にかけてはRBAの利上げのキャッチアップが進むと見込まれています(4頁図9)。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。