2023年の為替市場では米ドル安リスクが焦点に

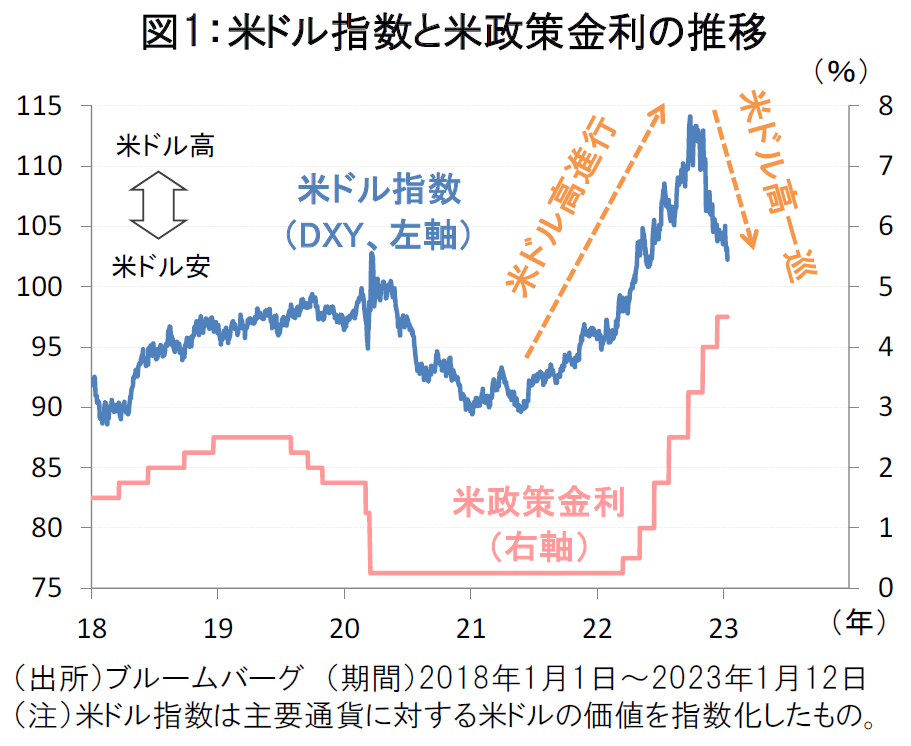

2022年の為替市場では、米連邦準備制度理事会(FRB)の大幅利上げを背景に主要通貨に対する米ドル高の進行が顕著でした(図1)。

2022年10月には円相場が1米ドル=150円近辺まで円安・米ドル高が進み、豪ドル相場も一時は1豪ドル=0.62米ドル近辺まで調整しました。

もっとも、米国の利上げが最終局面に差し掛かる中、足元では米ドル高が一巡しつつあります。2023年の為替市場では米ドル安リスクに投資家の焦点が集まるとみられ、米ドルからの通貨分散の重要性が高まると考えられます。

市場では豪ドル相場の回復を見込む見方が大勢

2023年は基軸通貨である米ドルの勢いが弱まる中、各通貨はファンダメンタルズ(基礎的な経済条件)に応じた評価がなされやすくなるとみられます。

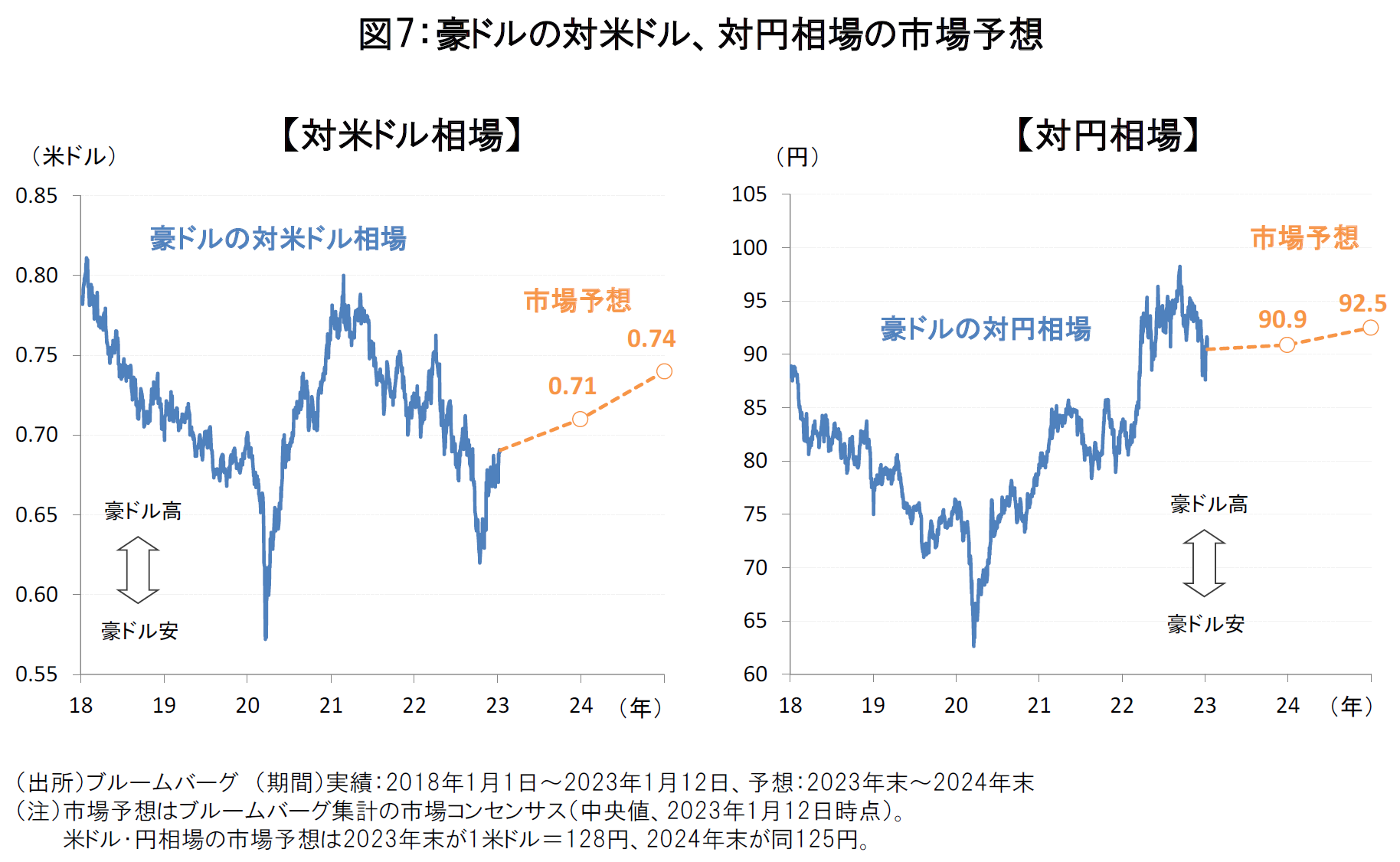

最新の市場予想では、2024年に向けて対米ドルでの豪ドル相場の回復を見込む見方が大勢となっています(図7左)。豪ドルの対円相場に関しても、1豪ドル=90円台での安定的な推移が予想されています(図7右)。2023年の豪ドル相場の注目点として、以下の3つが挙げられます。

①内需に支えられた豪州経済の安定性の高さ

第一に、内需主導の豪州経済の安定性の高さです。

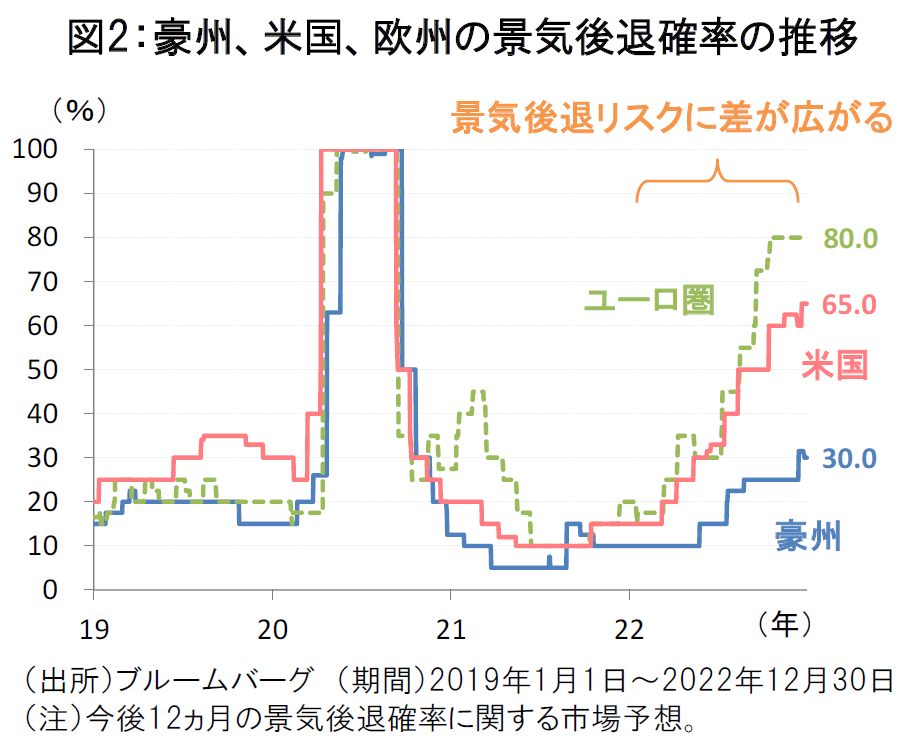

2023年は欧州や米国での景気後退リスクが高まる一方、豪州では景気後退リスクはなお限定的に留まっています(景気後退確率の市場予想は30%)。2020年前半のコロナ危機の際には、主要国がロックダウンによってほぼ同時に景気後退に陥ったものの、足元では国・地域によって景気後退リスクに差が生まれています(図2)。

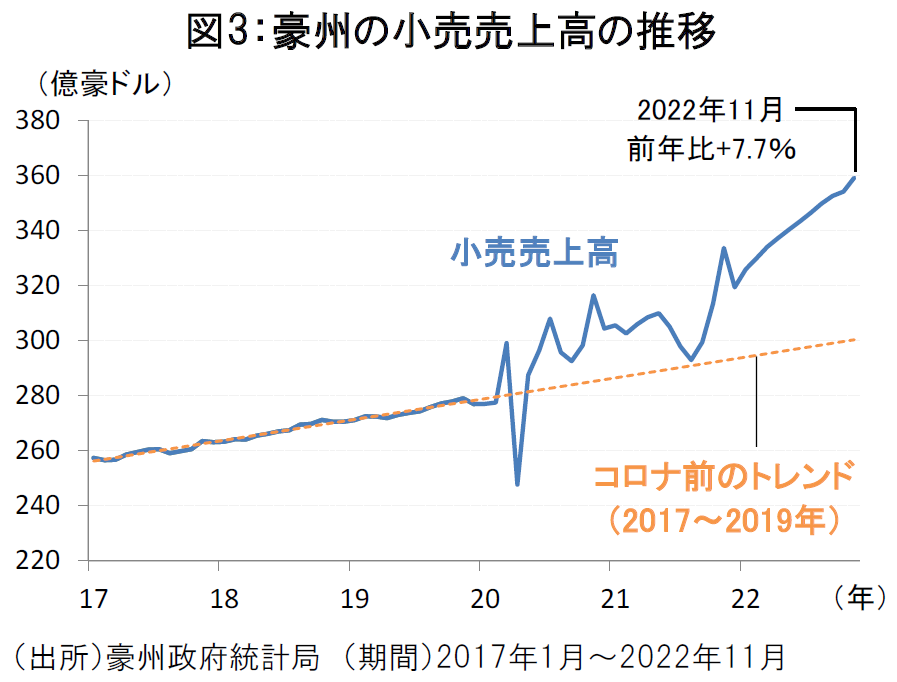

豪州経済は個人消費を中心に底堅さを維持している模様です。2022年11月の豪州の小売売上高は前年比で7.7%増加し、過去最高額を更新しました(図3)。

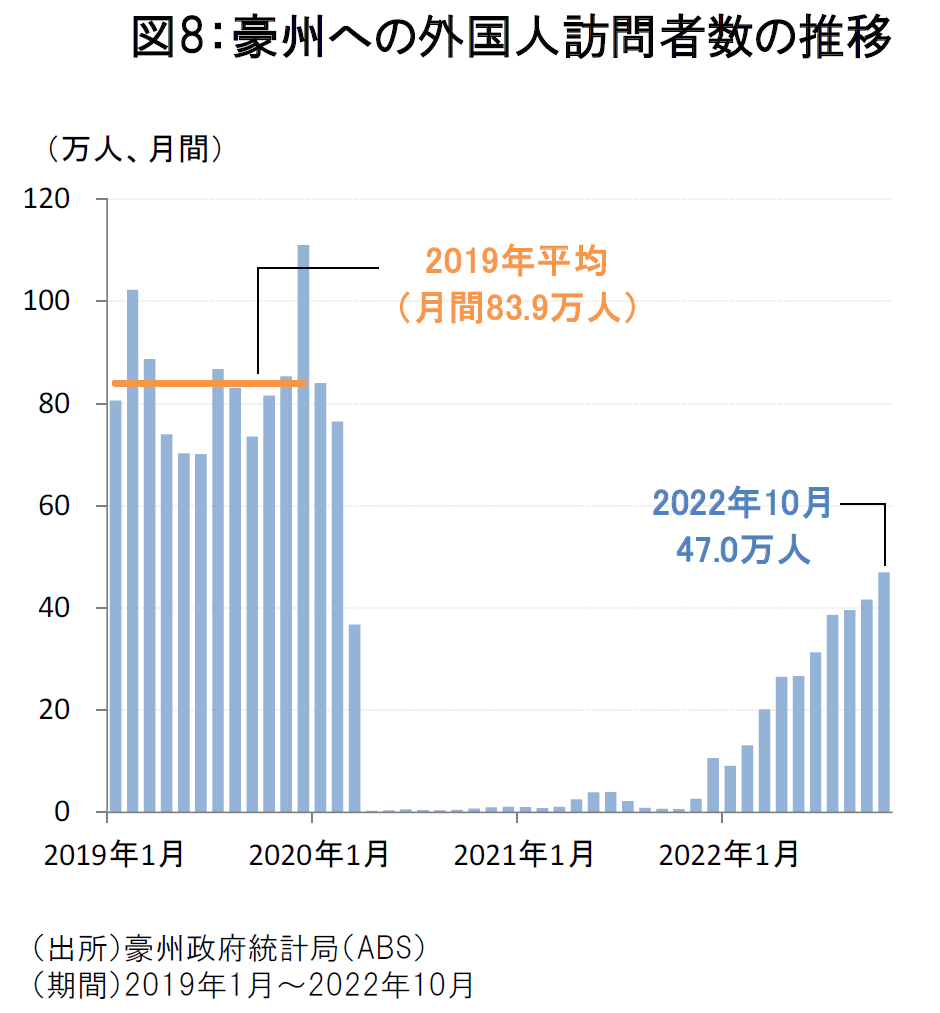

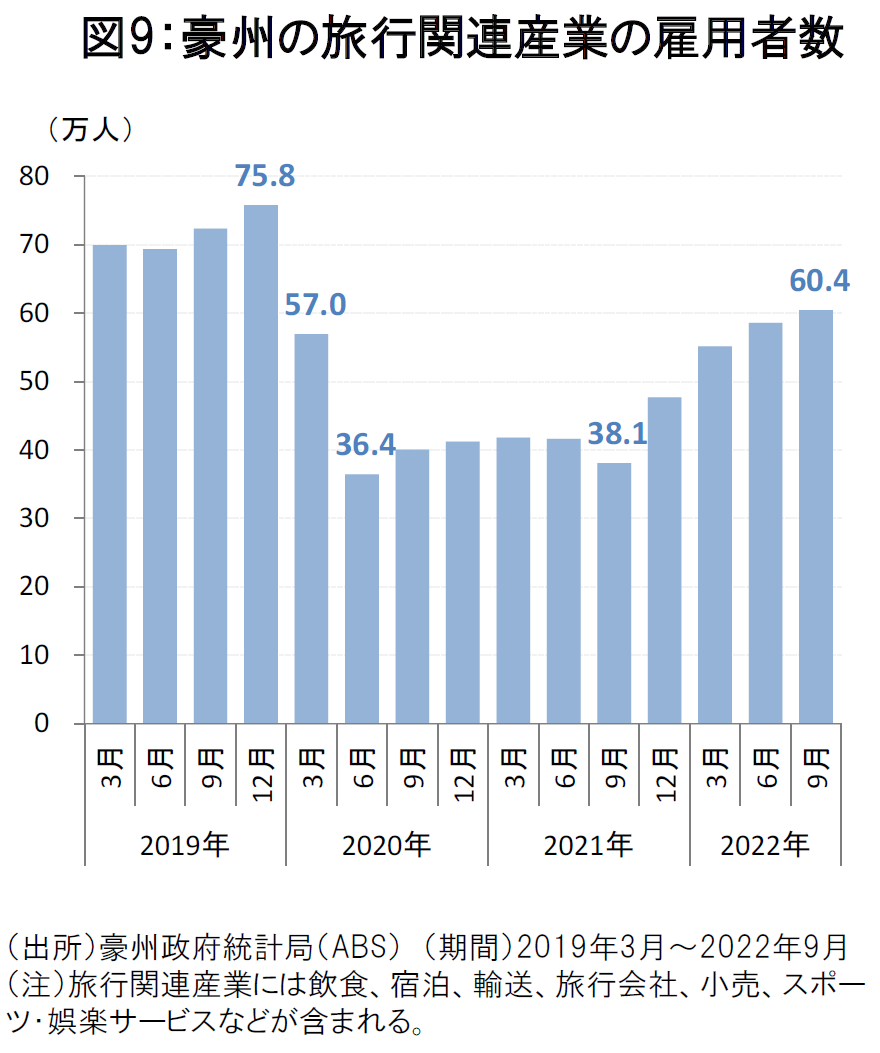

足元では豪州への外国人訪問者数の回復を背景に、関連する観光産業での雇用拡大も進み、今後も経済活動再開による個人消費の下支えが期待されます(図8・9)。

②高利回り通貨としての豪ドルの投資魅力

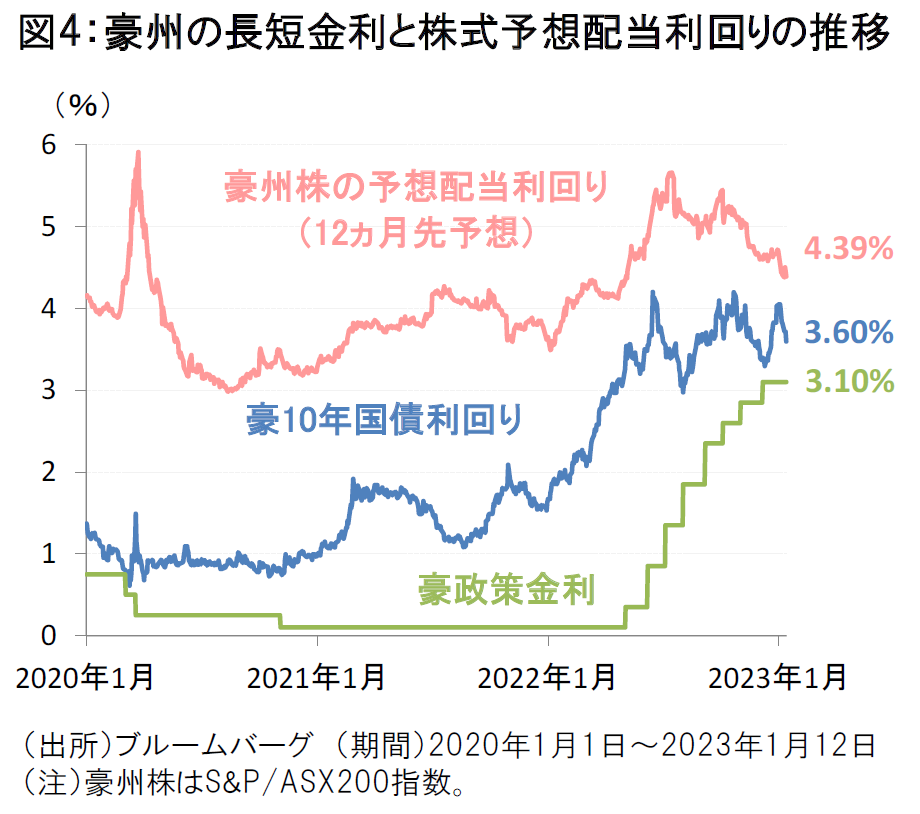

第二に、豪州準備銀行(RBA)の利上げが進み、高利回り通貨としての豪ドルの魅力が増していることです。

RBAの政策金利は2022年に合計8回の利上げによって3.10%に引き上げられました。すでにRBAの利上げは終盤に差し掛かっており、2023年前半に2回の小幅利上げで打ち止めになるとの見方が市場の大勢となっています。

利上げ一巡を織り込み、足元の豪10年国債利回りは3%台後半で安定しつつあります。また、豪州株の予想配当利回りも足元では4%台の高水準にあり、豪ドルは債券と株式の双方の面で高利回り資産となっています(図4)。

2023年も世界的な景気後退リスクによる不透明な市場環境が続くとみられ、安定した利回りの面から豪ドル建て資産への評価が高まる可能性がありそうです。

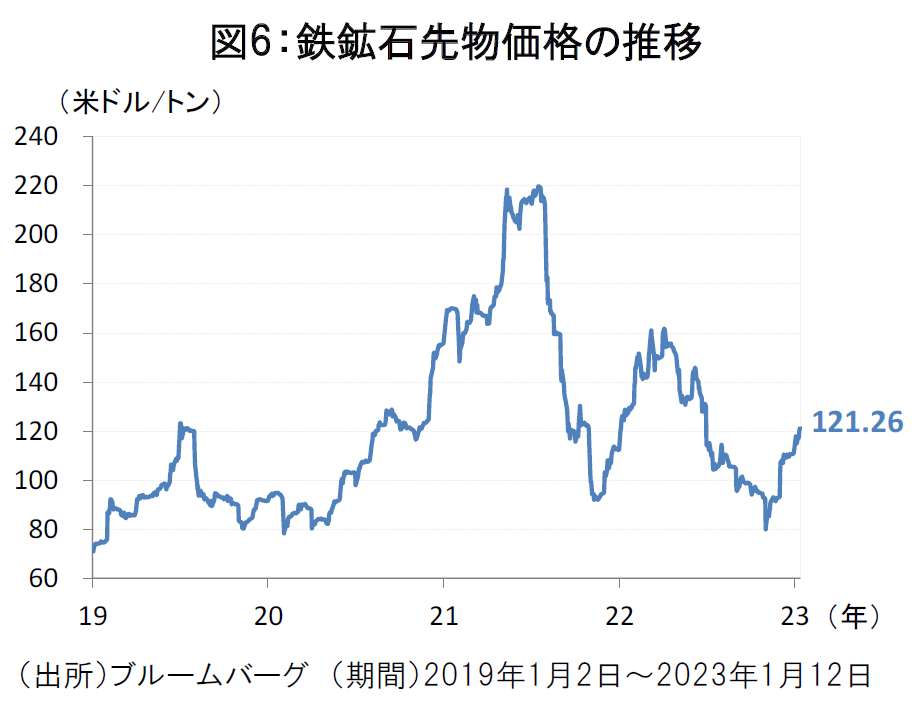

③高水準の資源価格が豪ドル相場を下支え

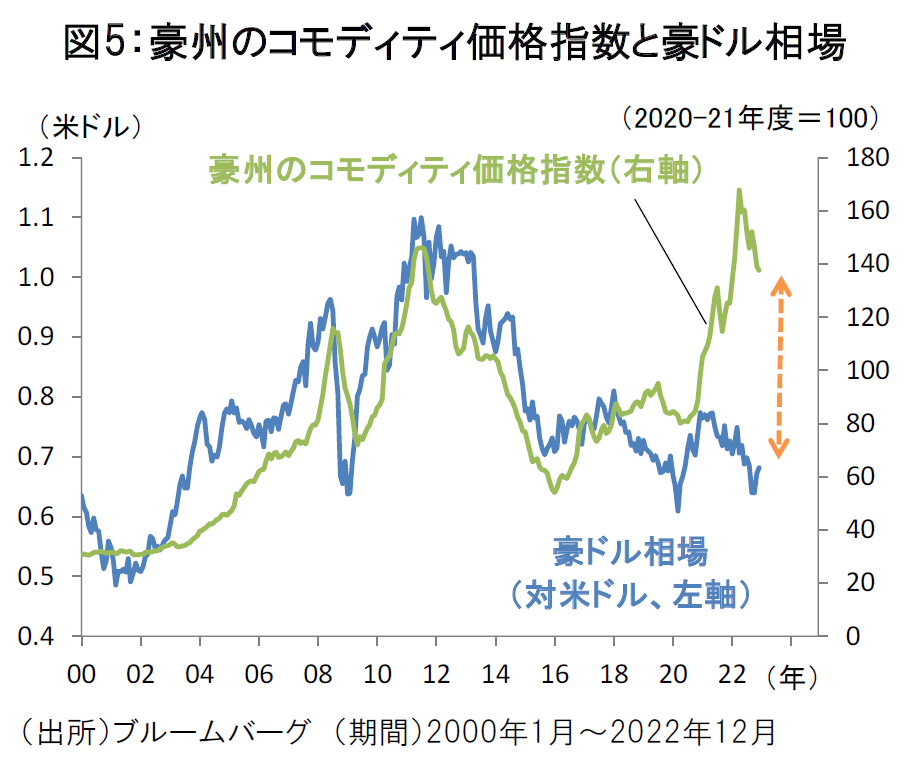

第三に、豪ドル相場は高水準の資源価格による下支えが期待される点が挙げられます(図5)。

豪州の主要資源の中でも、天然ガスや石炭はロシア・ウクライナ問題を背景に世界的な需給がひっ迫傾向にあるほか、鉄鉱石は中国のゼロ・コロナ政策緩和に伴う経済活動再開への期待から市況に回復の兆しがみられます。足元の鉄鉱石の先物価格は、2022年6月以来となる120米ドル台の水準を回復しました(図6)。

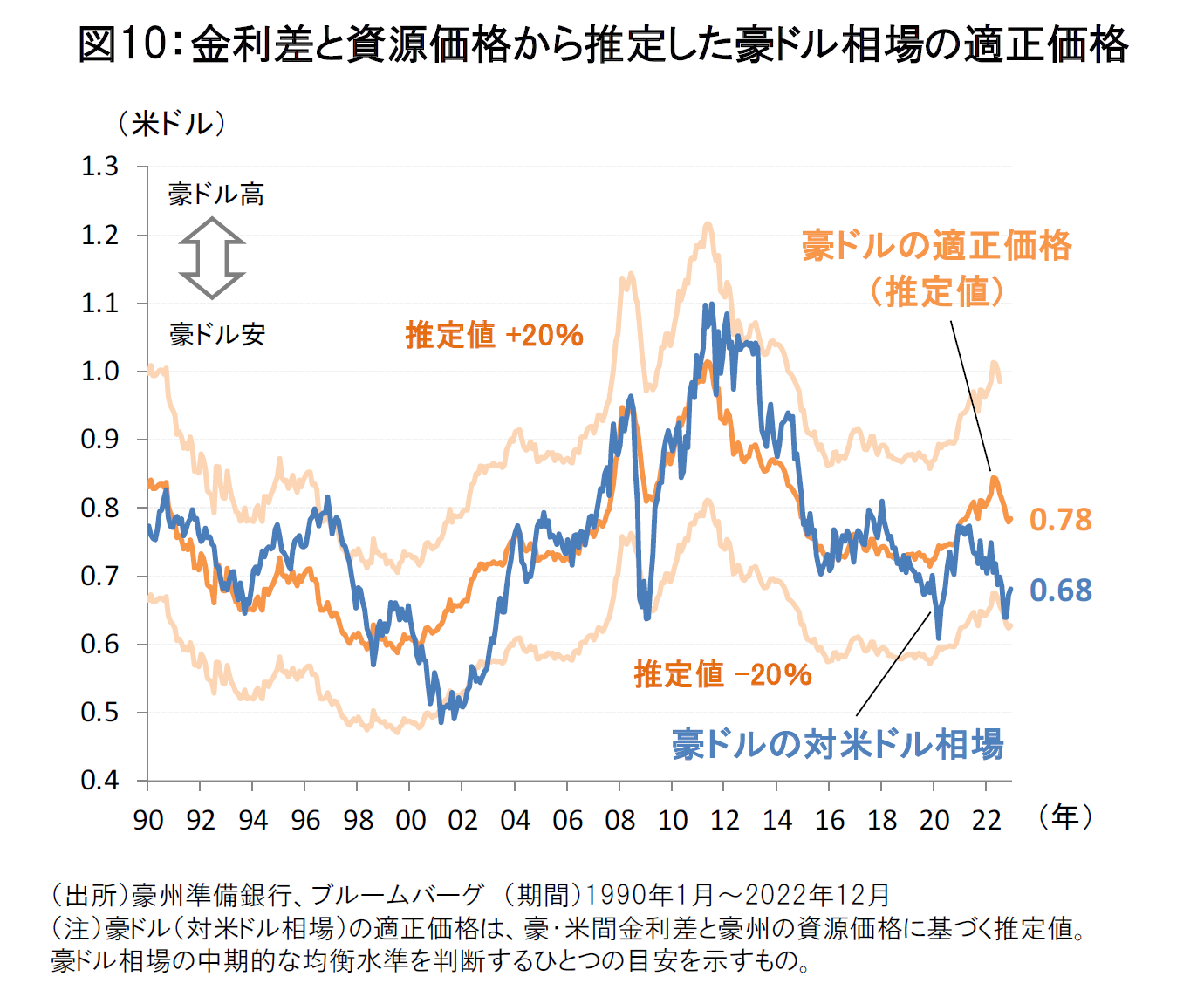

足元の豪ドル相場は金利差と資源価格から推定した適正価格と比べて割安な水準で推移しており、今後も資源価格の底堅さが確認されれば、豪ドル相場への見直しが進む可能性があると考えられます(図10)。

豪州と中国の貿易摩擦問題にも緩和の兆し

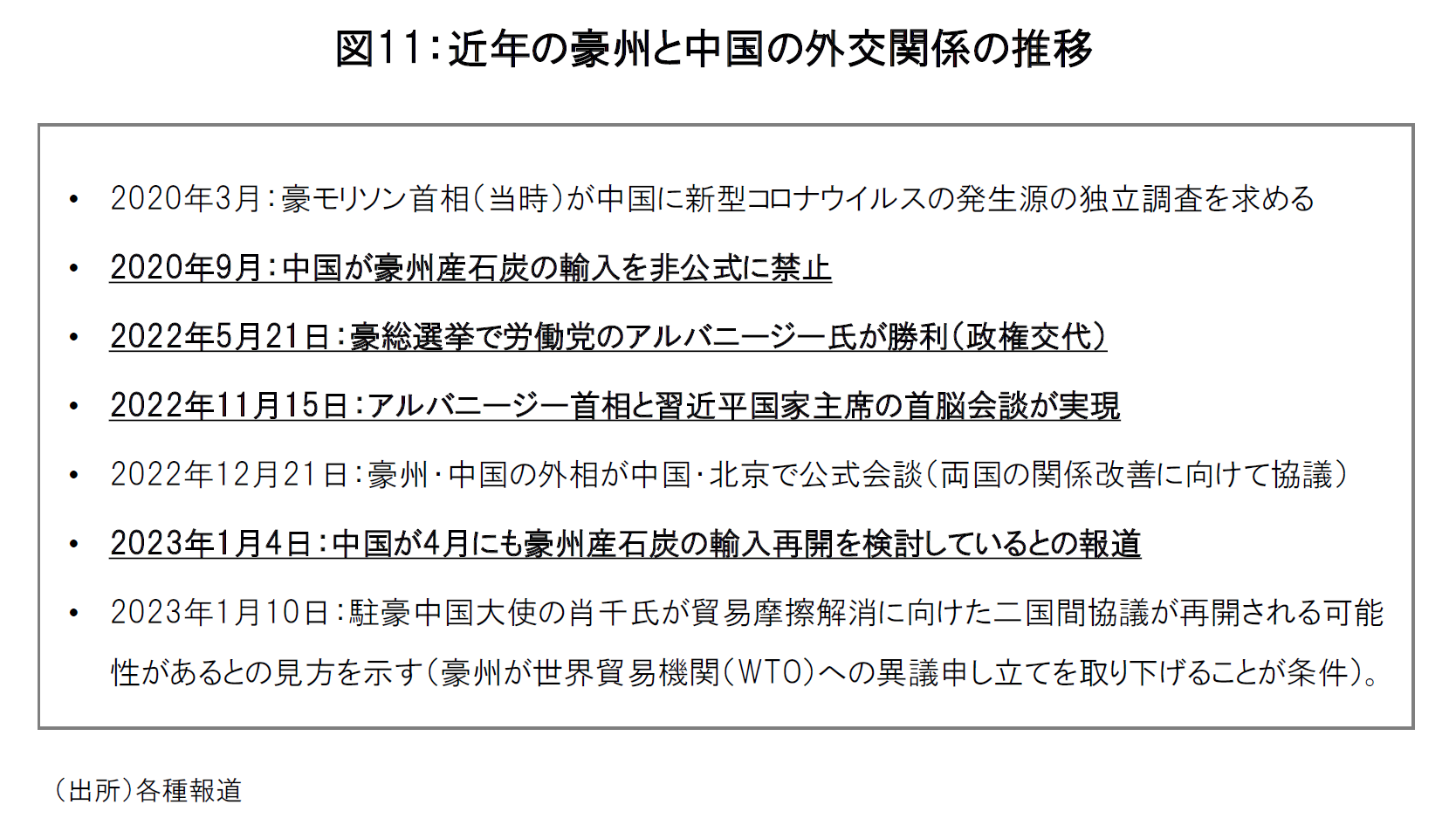

豪州と中国の貿易摩擦問題に緩和の兆しがみられることも、豪ドル相場や資源価格にとって前向きな材料です。

中国は2020年9月より豪州産石炭の輸入を非公式に禁止する措置を継続してきましたが、豪州の政権交代をきっかけにして、貿易取引の正常化に向けた中国との関係改善が進みつつあります(図11)。中国リスクの低下は豪ドル相場に対する投資家心理の改善に繋がる可能性があり、今後の外交交渉の行方に注目が集まりそうです。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。