米国債利回りと信用スプレッドの変化が米国投資適格社債(10年債)のリターンに与える影響

過去10年間における米国10 年国債利回り(UST)は、概ね0.50~2.50%のレンジ内で推移し、投資適格債(IG)の信用スプレッドもタイトな状況が続いてきました。¹ 非常に金利が低い環境が続いた結果、投資家は利回りを求めて格付けが低い債券への投資を進めました。このような投資行動の背景には、債券投資家がインカムを必要とし、常に求め続けるという事実があります。さらに、2022年の年初から利上げ観測の高まり、また実際に政策金利が上昇したことにより、高格付けのデュレーションが長い債券はインカム部分を上回るキャピタルの損失によりトータルリターンはマイナスになりました。

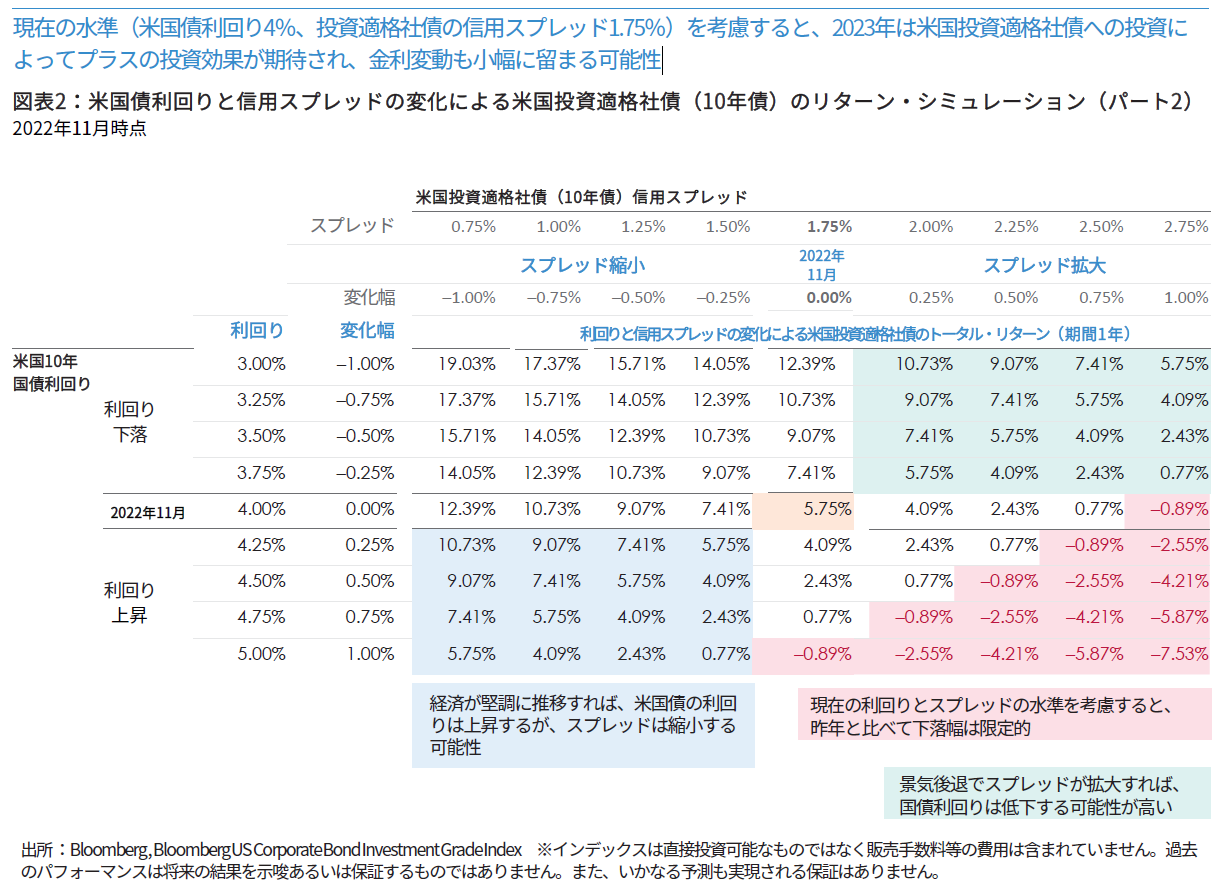

以下の図表1は、2022年を通した米国IG市場の厳しい投資環境を理解し、また2023年に期待されるリターンのレンジを考える上で役立ちます。図表1では、米国投資適格社債(10年債)への投資を想定した場合に、米国債利回りと信用プレッドの変化が、1年間のトータルリターンにどのような影響を及ぼすかを表しています。

2022年の年初は、米国債の利回りは1.50%、投資適格社債の信用スプレッドは1.00%でした。仮にマーケットが何も変化しない場合、1年間のトータルリターンは緑色の数字で示される2.50%になります。言い換えれば、仮に米国債の利回りとクレジットスプレッドが変化していなければ、投資家は今年1年間で2.50%の利益を得られたということになります。しかし、実際には2022年に米国債利回りは約2.50%上昇し、スプレッドも約0.75%拡大しました。図表1のオレンジでハイライトしている通り、その場合の米国投資適格社債(10年債)のトータルリターンは約−15%/−19%となっています。

一方で、今後は米国債利回りの変化幅はこれまでより小さくなる可能性があり、且つ利回りとスプレッドの両方が既に高い水準であることを考慮すると、2022年とは異なり、2023年は米国投資適格社債への投資によりプラスの投資効果が期待できると考えています。以下の図表2を参照ください。

年初来の債券のトータルリターンがマイナスとなった要因は、信用スプレッドの拡大が要因の一つであるものの、大半は米国債利回りの上昇によるものでした。この結果は、今後の投資適格社債の見通しを明るくするような長期的な追い風になると考えています。その一番の理由として、景気後退があったとしても投資適格の発行体のデフォルト率は非常に低いことが挙げられます。これは投資適格のような格付けが高い債券に投資をする際に何を意味するかというと、投資家は米国経済が景気後退に陥りスプレッドのボラティリティが高まった場合の影響を抑えることが期待されるディフェンシブなポジションを取りながら、これまでよりも高い利回りとデュレーション(金利低下によるキャピタルゲイン)の恩恵を受けられるようになったということです。景気後退局面では米国債の利回りは低下する可能性が高く、トータルリターンを大幅に押し上げる可能性があり、上の表に示されている信用スプレッドの拡大による損失が生じた場合でも、それを相殺することが期待されます。投資適格社債の投資家が、現時点から投資をした場合に被る可能性のある損失の幅は、過去と比べて大幅に低下しているということです。

これは今後スプレッドが拡大しないと言っているのではなく、不況に入るとスプレッドは大幅に拡大する可能性はあります。しかし、投資家は米国IG社債に資金を配分することで、守りと攻めの両方のメリットが得られる環境になってきていると考えます。守りの面での利点としては、米国債のこれまでの利回り上昇により今後の信用スプレッドが拡大した場合の影響を大幅に相殺できると考えています。ようやく債券投資で魅力的な利回りが期待できる世界が戻ってきたということです。

信用スプレッドは、2021年は歴史的に見てもタイトな水準で推移した後、2022年初から拡大傾向にあり、過去5年及び10年間の平均を上回る水準にあります。ファンダメンタルズを見ると、消費者需要の低迷、コストの上昇、米ドル高が企業の収益性に悪影響を及ぼしています。しかし、企業のバランスシートは概ね強固であり、財務上の柔軟性がある投資適格企業の多くは、経済成長の減速期もうまく乗り切れると見ています。

全体として、投資適格債券の利回りは上昇しており、現在のバリュエーションにおけるリスクリワードのバランスは年初と比べて大幅に改善していると考えています。安定的にインカムを積み上げたい投資家にとって、投資適格の企業はより魅力的な投資対象になっています。しかし、市場の不確実性の継続、成長の鈍化、ファンダメンタルズの悪化によるスプレッドが拡大する可能性があることは認識しており、流動性を維持し市場の潜在的なボラティリティを活用するため、米国投資適格債への投資においてはクオリティを高めることを重視しています。

金利は長期的に高止まりする可能性が高い

不透明な相場環境下にあるため、今後もボラティリティが高まる相場展開が予想されます。ボラティリティの上昇は、FRB(連邦準備制度理事会)の金融引き締め策の見通しが立たないことが要因の一つとして考えられます。投資家は早期の利上げ停止を望んでおり、一部では2023年後半に利下げを期待しています。当社の見解では、金利は市場予想よりも上昇し、より長期に高止まりすると見ています。また、パウエルFRB議長は金融引き締めをやりすぎてしまうリスクよりも引き締め不足を懸念していることもあり、中期的には「浅い」景気後退の可能性があると考えています。一方で、市場では企業業績の予想にこれらのリスク要因が織り込まれていないため、ボラティリティが上昇する局面では、ファンダメンタルズが強固で且つ最終需要の感応度が低い、より格付けの高い投資適格債がアウトパフォームする可能性が高いと考えています。従って、当社のポートフォリオでは生活必需品セクターの比重を高めており、また米国の金融セクターは相対的に高いスプレッドと強固な財務基盤を背景に、リスク調整後の高いリターンが期待できると見ています。

今後の課題への対応

企業は今後いくつかの課題に直面することになるでしょう。人件費や資金調達、仕入れコストの上昇によって利益率は下方圧力がかかる可能性があります。多くのテクノロジー企業における人員削減の発表に裏付けされるように、企業は賃金の大幅な上昇による業績への悪影響を既に予想しています。10年以上にわたって歴史的な低金利が続いたことで、企業は前倒しで資金調達を行い、借り入れコストの抑制によって恩恵を受けてきましたが、金利の上昇は消費から企業の借り入れ需要に至るまでマクロ経済全体を広範に減速させていくことが想定されます。またサプライチェーンの問題は改善が見られますが、インフレ率は安定またはピークアウトしたとしても、コロナ前の低い水準に戻るのではなく、長期間高止まりする可能性があります。これは世界の経済成長に影響を及ぼし続けると考えています。

短期、中期では厳しいマーケット環境が続くという我々の見通しを考慮すると、シクリカルなセクター、または欧州など経済が不安定な国での事業や売上高比率が高い企業はアンダーパフォームする可能性があると見ています。ファンダメンタルズが良好で、コモディティ価格も上昇する可能性はありますが、バリュエーションが割高なためコモディティセクターについても慎重な見方をしています。経済の減速がコモディティ需要の低下につながり、同セクターのスプレッドはボラティリティが高まる可能性があります。

リスクについて

すべての投資には、元本割れの可能性を含むリスクがあります。投資の価値は下がることもあれば上がることもあり、投資家が投資した全額を取り戻せないこともあります。債券の価格は、一般的に金利と反対方向に動きます。従って、金利の上昇に伴い、投資ポートフォリオの債券の価格が調整されると、ポートフォリオの価値が下落する可能性があります。低格付け債券への投資は、債務不履行および元本割れの高いリスクを伴います。債券の格付け、または債券の発行者、保険会社、保証人の信用度や財務力が変化すると、債券の価値に影響を与える可能性があります。アクティブ運用戦略では、市場、金利、またはポートフォリオに組み込まれた特定の投資の魅力、相対的価値、流動性、潜在的上昇率に関する運用マネージャーの判断が正しくない場合、損失を被る可能性があります。運用マネージャーの投資手法や判断が望ましい結果をもたらすという保証はありません。

重要事項

当資料は一般的な情報提供のみを目的としたものであり、個別の投資助言または証券の売買、保有、または投資戦略の採用に関する推奨や勧誘を行うものではありません。また法律上、税務上の助言を行うものではありません。当資料は、フランクリン・テンプルトンの事前の書面による承諾なしの無断複写、転載、発行は禁じられています。

当資料のなかで示された見解ならびにコメント、意見、分析は、当資料作成時点のものであり、事前通知なしに変更される可能性があります。 当資料で示された予想および見解は市場やその他の状況により変更される可能性があり、他の運用者や運用会社による見解と異なる場合があります。当資料で提供された情報は、すべての国、地域、市場に関するすべての重大な事実に関する完全な分析を目的とするものではありません。 経済、株式市場、債券市場または市場における経済トレンドについてのいかなる推測、予想、予測も実現する保証はありません。投資価値およびそれによって得られる収入は、上下する可能性があります。また投資家は投資した全額を払い戻すことができない場合がございます。過去の運用実績は将来の運用成果を示唆あるいは保証するものではありません。すべての投資には、元本の割り込みの可能性を含むリスクが伴います。

当資料に含まれる調査・分析に関する情報はフランクリン・テンプルトンが自身のために入手したものであり、付随的な情報の提供のみを目的としています。当資料の作成には、第三者を情報源とするデータが使用されている可能性がありますが、フランクリン・テンプルトン(「FT」)は当該データに関して独立した照合、検証、監査は行っていません。いかなる情報もFTが信頼に足ると判断した情報元より取得していますが、その正確性を保証するものではありません。 また、情報が不完全または要約されている場合や、事前通知なしに変更される可能性があります。当資料における個別銘柄についての見解は、いかなる証券の売買、保有に関する推奨を示したものでも解釈されるものでもありません。また、個別銘柄に関する情報は投資判断のために十分とされるものでもありません。FTは、本情報の利用によって生じたいかなる損失に対しても一切、責任を負いません。当資料のコメント、意見、分析に対する依拠については、利用者ご自身でご判断ください。

金融商品、サービス、情報はすべての管轄区域で入手可能とは限らず、米国以外では、他のFT関連会社および/またはその販売会社によって、現地の法律および規則が許容する範囲において提供されます。個別の管轄区域における金融商品およびサービスの提供に関する詳細な情報については、ご自身の金融専門家またはフランクリン・テンプルトンの機関投資家向け窓口にご相談ください。

詳細につきましてはwww.franklinresources.comをご覧ください。

CFA®及びChartered Financial Analyst®はCFA協会の米国における登録商標です。

ご注意事項

- 当資料は、説明資料としてフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した資料です。

- 当資料は、当社が各種データに基づいて作成したものですが、その情報の確実性、完結性を保証するものではありません。

- 当資料に記載された過去の成績は、将来の成績を予測あるいは保証するものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。

- この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

- 当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。